2020年中国工业机器人行业市场规模将近60亿美元 新增企业数量仅有2家

2021-5-10 来源:- 作者:-

工业智能化及《中国制造2025》增加了工业机器人在工业制造领域的应用,2016-2020年我国工业机器人产量不断增加,2020年1-12月中国工业机器人产量达到237068套,增速有所放缓。

受下游应用领域需求的驱动工业机器人企业总数不断增加,但随着行业竞争格局初步显现及进入门槛的提升,新增企业数量减少,2020年行业新增企业仅为2家。

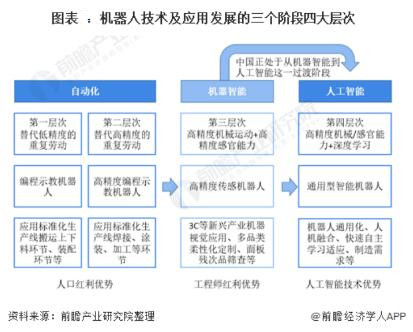

1、工业机器人由机器智能向人工智能过渡

机器人技术及应用发展可分为三个阶段四大层次,三个阶段发展的关键因素分别是人口红利因素、工程师红利优势和人工智能技术优势等。

中国凭借强大的人口优势快速的度过了自动化阶段,目前国内已经有众多工业机器人龙头企业的机器智能阶段业务成熟,例如旷世科技、海康威视等,这些公司在视觉应用领域的技术已经十分出众。

目前中国和日本、韩国等领先国家一样处于机器智能向人工智能过渡阶段;在人工智能技术积累方面中国也处于世界前列。

根据行业生命周期理论,行业的生命发展周期主要包括四个发展阶段:幼稚期,成长期,成熟期,衰退期。行业在成熟阶段的特点是:行业增长速度降到一个更加适度的水平,新增的企业数量会减少;行业准入门槛提高;并且排除技术创新因素的影响,行业的发展节奏与国民生产总值保持同步。

结合中国目前工业机器人行业的发展情况可以判断,其符合成熟期行业的大部分特点,所以可以判断该行业正处于成长期进入成熟期的过渡阶段。

2、中国工业机器人市场规模逐年扩大

工业智能化对工业机器人的需求日益增加,工业机器人的市场规模逐年增加, 2019年我国工业机器人的市场规模已经达到了57.3亿美元。市场规模的增速则先上升后下降,但仍保持向上的势头,预计在未来还有更高的上升空间。

3、中国工业机器人产量增加,增速放缓

2015-2020年工业机器人产量保持着增长的趋势,截至2020年12月中国工业机器人的产量从2015年的32996套增加到237068套。但是从增速变化来看,这期间工业机器人的增速放缓明显,2015-2016年增速为119.5%,次年便降低到了12.67%,最近的增长速度仅有19.1%,但仍处于较高的水平。

4、中国工业机器人新增企业数量减少且符合条件企业占比下降

2010-2020年,我国工业机器人新增企业的数量呈现出先增长后下降的趋势:从2010-2016年为增长,随后截止到2020年均为下降,并且下降幅度比上升幅度更大。在2016年的时候工业机器人行业的新增企业数量最多,为77家,2020年仅有2家。

工信部在2016年制定了《工业机器人行业规范条件》,这一条件设定了标准的工业机器人行业准入门槛,而后分别在2018年、2019年与2020年公布了三批复合标准的企业名单,符合企业的数量分别为15、8、9家,占当年工业机器人企业总数的比例分别为0.179%、0.08%和0.09%,占比均不足2%,处于非常低的水平。并且这一比例还呈下降的趋势,预计在未来针对工业机器人这一行业,将会有更多的规范文件出台。

更多本行业研究分析详见前瞻产业研究院《中国工业机器人行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息