工业机器人产量一转颓势!板块多股涨停,触底反弹or昙花一现?

2020-1-14 来源:-- 作者:-

一、事件驱动:工业机器人月产量一转颓势 行业触底回升迹象明显

根据国家统计局数据,工业机器人 2019 年 11 月份产量达到 1.6080 万台,同比增长 4.3%,环比增长12%,从 2018 年 9 月开始, 机器人月度产量同比数据持续为负,继2019年10月份首次转正后, 再度保持正向增长,行业呈现复苏迹象。

二、中国机器人发展历程与展望

2000-2009年,产业萌动。中国汽车产业制造水平相对落后,3C 电子开始承接第三次全球产能转移(日韩到中国),自动化程度较低。

2010-2012年,产业风起。以汽车、3C 电子为代表的主要下游对自动化 改造升级需求旺盛,通用产业市场逐步打开,市场出现跨越增长,年均复 合增速 63%,2012 年工业机器人销量超过 2 万台。

2013-2017年,高速发展。政策顶层设计传导,地方政府密集出台补贴政策,汽车、3C 电子景气度高,长尾市场逐步迅速打开,终端用户使用机器人的意愿大幅提高,产业经历 5 年高速增长。

2018-今,回落调整。直接面向市场的补贴大幅减少,叠加汽车、3C 电 子固定资产投资放缓,需求低迷,产业回落调整,市场正在加速触底。

(注:所谓“3C产品”,是计算机类、通信类和消费类电子产品三者的统称)

三、市场逻辑:汽车与3C带来工业机器人的强周期性

工业机器人位于制造业中游,上游是原材料、能源,下游是制造业各细分行业。看上游,工业机器人技术含量高、附加值极高,其产业发展受上游原材料/能源的影响较小;看下游,工业机器人是下游汽车、3C 电子等行业的固定资产投资,受下游景气度/固定资产投资额影响较大。

人力成本上升和机器人投资回收期缩短驱动机器人使用密度持续提升,带来成 长性,决定机器人中期的市场空间;汽车(需求占比 35%)、3C(需求占比 23.5%)是机器人两大下游,其终端销量及固定资产投资向机器人需求传导带来周期性,决定机器人短期的市场波动。

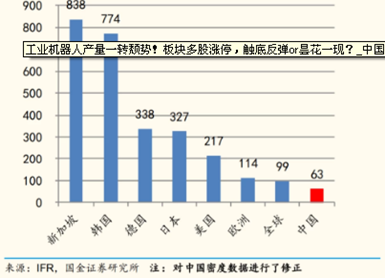

四、市场潜力:中国机器人消费潜力巨大 机器人保有密度较低

亚太地区是工业机器人销售的主战场, 2017年亚太地区工业机器人销量占全 球销量的68.66%。欧洲地区的销量占比逐渐降低,到2017年仅占17.38%。中国对工业机器人的需求处于快 速上升期。2017年我国工业机器人销量达到13.8万台,同比增长约58.5%,已连续6年成为全球工业机器人的最大消费市场。

据国金证券数据,同口径下 2018 年中国机器人密度仅为 63,低于全球平均水平 99,远低于主要机器人市场(韩国 774,新加坡 831,德国 338,日本 327)。

公式:机器人保有量*密度=工人基数。

各国机器人密度测算图

五、产业链:进口替代为长期逻辑 集中度提升为长期趋势

机器人产业链包括上游核心零部件、中游机器人本体,下游系统集成。产业链各环节进口替代速度不同,系统集成最快,本体其次,核心零部件最后。

1、上游:核心零部件是国产机器人进口替代的关键环节

工业机器人中技术难度最高的三大核心零部件分别是控制器、伺服器和减速器,三者分别占工业机器人成本构成的15%、20%、35%。目前我国85%的减速器市场、90%的伺服电机市场、超过80%的控制系统市场被海外品牌占据。尽管前路艰难,但国内已出现了如汇川技术(伺服)、埃斯顿(控制系统)、中大力德(减速器)等快速成长的核心零部件自主品牌,未来进口替代空间值得期待。

2、中游:本体国产份额持续上升,外资地位动摇

工业机器人本体主要包括多关节、SCARA、直角坐标。国内工业机器人市场来看,高端市场基本为四大家族垄断,国产份额在 23.7%,主要是中低端市场渗透率提升。根据 MIR 数据统计,2018 年中国工业机器人市场集中度进一步提升。国内厂商众为兴(新时达收购,SCARA 为主)、埃斯顿(多关节为主)表现亮眼。

3、下游系统集成:国产实现逆袭,逐步向高端领域渗透

系统集成领域国内企业占据主导。根据 MIR DATABANK 统计的 1092 家集 成商样本数据,本土集成商占比 95%以上。在搬运码垛等低端工艺应用领域,本土集成商占据绝对主导;在喷涂、视觉监测AOI 等高端工艺应用领域,本土集成商也在不断渗透。随着汽车电子应用场景渗透,新能源汽车销量快速增长,系统集成将迎来新的机遇。

工业机器人产业链全景概览

六、机构推荐

国金证券看好掌握运控核心技术的本体龙头、选对下游的集成龙头推荐汽车电子自动化龙头克来机电;看好掌握运动控制核心技术的本体领先企业,推荐埃斯顿;长期关 注经多年打磨、RV 减速器批量投放市场的中大力德、双环传动;另外关注石化自动化领导者博实股份、AGV 领导者+布局半导体装备的机器人。

联讯证券认为3C自动化需求会率先复苏,建议重点关注科瑞技术、拓斯达、伊之密、快克股份、锐科激光等。看好具备研发实力、先发优势的企业,建议关注机器人本体龙头企业:埃斯顿、机器人、爱仕达等,核心零部件领域:双环传动、中大力德等,集成商:克来机电。

七、风险提示

1、下游自动化需求不达预期:宏观经济复苏存在不确定性,汽车、3C 核心下游资本开支回暖可能不及预期。

2、行业竞争加剧,进口替代不及预期。

3、经济数据回暖低于预期。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息