2019年国产工业机器人在国内市场占比预计达到40%?

2020-2-14 来源:-- 作者:-

2006年2月,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》政策文件,将智能机器人列入前沿科技中的先进制造技术行列。因此,在国家政策的支持下,地方政策也迅速跟进,推出机器人相关政策促进产业发展,为企业与行业提供清晰明确地政策导向。

2013年中国工业机器人销量为3.66万台,首次超过日本,成为世界第一大工业机器人产销国。2015年中国工业机器人销量为6.85万台,占全球工业机器人销量24.7万台的27.7%,超过了全球总量的四分之一。到了2017年,中国工业机器人销量已达到15.64万台。

然而,2018年中国工业机器人销量虽有所下滑,但仍继续保持位居世界销量第一的市场份额,甚至连续6年世界销量第一。而且,国产自主品牌机器人销量占比,比2017年的27%提升了5个百分点,达到32%。

据CRIA与IFR统计,2018年,中国工业机器人市场销量出现首次下滑,但从装机量来说,中国占全球市场的36%。另据《全球机器人2019》报告显示,2018年与2017年相比,自主品牌工业机器人销售增速虽有放缓,但依然保持了较为稳定的增长水平,背后主要原因在于中国鼓励自主品牌机器人的政策导向带来了成效。

国产工业机器人市场有望增长15%,占比预计会达40%

亿欧通过国家统计局查询到,2019年12月国产工业机器人产量为套,同比2018年的11961套,增长为15.3%。2019年产量累计值为14套,2018年产量累计值为12套。由该数据可看出,国产工业机器人产品量在增加,也就是说市场占有率不断在提升。

如同《全球机器人2019》报告中初步预计显示,2019年中国工业机器人市场销量将实现5%左右的增长,其中自主品牌工业机器人销量将增长约15%。主要原因是,2018年,中国自主品牌机器人在主要行业市场占有率总体呈现上升趋势,随着应用行业不断扩大,现已涉及国民经济47个行业大类和126个行业中类,由此释放出更多的市场需求。

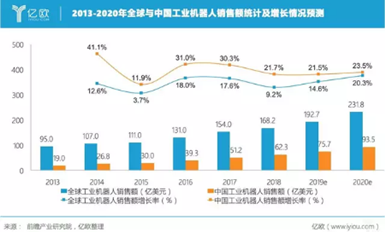

根据上文可知,2019年国产自主品牌工业机器人销量增长约15%,那么按照2018年国产自主品牌销量占比为32%,2019年如果不延续2018年的下滑拐点,或因其它原因出现市场需求降低,笔者认为,2019年国产工业机器人在国内市场占比预计将达40%。而且由下图也可看出,中国工业机器人销售额一直在上升,2020年将达到93.5亿美元。

为此,亿欧采访到了某国际性机器人研究机构不愿透露身份的专家,他指出:“2018年工业机器人在国内的市场占比达到32%,工业机器人在整体机器人市场的占比应该在60%左右。”并预测,“2019年全球工业机器人市场整体增速应该在10%左右,其中,中国区整个工业机器人市场应该有10-15%的增长。”

科钛机器人创始人林志赟向亿欧称,“从销量来看,工业机器人销量还会继续攀升,但增速会有所降低,2020年估计增速20%左右。相比于国际市场国内市场增速仍然较为领先”。

在伍强科技董事长尹军琪看来,“中国成为工业机器人最大单一市场,这一趋势并没有因中美贸易战而改变,反而由于中国本土企业的崛起,以及中国市场的率先触底回升,随着新能源汽车、3C业务的回暖,以及食品饮料物流市场的需求的不断扩大,中国机器人市场占比在2019年超过全球40%份额应该是大概率事件”。

国产自主品牌市场份额提升,但外企仍占主导

中国作为全球最大、增速最快的工业机器人市场,近几年自主品牌得到了快速发展,不仅技术有了很大程度提高,市场份额也在不断扩大。

《全球机器人2019》报告显示,2019年上半年中国国产品牌占比35.8%,其中广州起帆占有率为10.2%,为国产机器人品牌最大份额,广州起帆主要从事直角、关节机器人及周边配套设备的研发与制造,涵盖喷涂、码垛、搬运、机床上下料、切割、焊接、抛磨、激光等多个行业。其次埃夫特和新松分别占比5.8%和5.4%。

此外,从笔者的了解来看,国家科创板的设立也给机器人行业的发展提供了“跳板”。,如天准科技、瀚川智能、华兴源创、江苏北人、博众精工、德马科技、瑞松科技等企业都已申请科创板。这使得我国自主品牌机器人可以得到国家的支持,进一步提高国产品牌工业机器人企业在国内市场的份额。

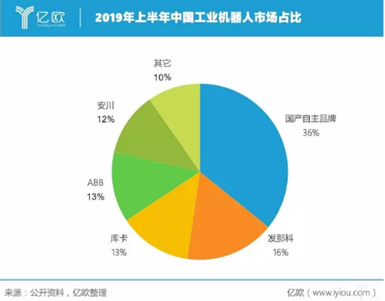

不过,因受限于外资企业的压制,国产品牌工业机器人的市占率虽在提升,可仍旧较低。发那科、库卡、abb、安川这四大家族还是牢牢占据着国内主要的市场份额,如图(2019年上半年中国工业机器人市场占比)。

在2019年上半年市场份额中,发那科、库卡、ABB、安川分别为16.5%、13.4%、12.9%、11.7%,占比加起来超过50%的市场份额。值得注意,国产品牌占比就如《全球机器人2019》中所显示仅为35.8%。

当前国内工业机器人发展现状,还是存在两方面的隐患与挑战。专家指出,国产工业机器人与世界水平还存在显着差距,而且关键零部件对外依存度较高,在核心零部件方面,国内缺乏领先的自主创新技术及产品,市场主要被国外行业巨头垄断。另外,行业低端产能过剩,一些企业盲目扩张生产能力,生产出来的机器人产品只能聚集在中低端领域展开价格竞争。

同时,中国工程院院士谭建荣表示:“目前机器人产业发展火热,但企业在做数字化车间、推广智能制造时还存在四大障碍:第一、很多制造业模式还属于劳动力密集型、资源密集型和污染密集型;第二、技术路线以仿制为主;第三、低价竞争的营销策略;第四、粗放生产的车间管理。”

而亿欧与行业人士在交流中也发现了一个信息,就是受工业机器人整体市场需求放缓影响,2019年中国自主品牌的企业可能会面临较大竞争压力。该专家也提到,很多企业都在降价求售。

利好的是,国际机器人联合会数据统计部Christopher Müller认为:“现如今,工业机器人与服务机器人之间的边界将越来越模糊。”以协作机器人为例,通过不同的编程方式和末端配件,协作机器人可以既被应用于工业生产,也可以被应用于医疗手术。人们应该对机器人未来的使用场景发挥更多想象。

尹军琪则向亿欧表示,“工业机器人在经历了2016~2018的快速增长后,在2018年下半年出现拐点,一度市场下降超过40%,一直到2019年10月才出现触底反弹的迹象”。

他解释道,出现这一现象的原因是多方面的,有市场从过热主动调整的因素,也有宏观市场需求出现变化的因素,其中,中美贸易战、中国汽车市场的严重下滑以及3C市场需求出现下滑是主要原因。从2019年最后一个季度看,整体市场出现止跌行情,订单回暖,市场正逐渐开始恢复。

笔者认为,在智能制造转型大趋势下,工业机器人已成企业生产制造环节不可获缺的关键角色。中国拥有庞大的产业集群,各个行业的生产工艺也有所不同,在某些新领域,国产与进口机器人正处在同一起跑线。因此,不管是进口还是国产品牌,最主要是这款产品能否帮助企业降低成本、提高生产效率,这才是企业选择产品的根本所在。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息