机器人行业新的增长点到底在哪?巨头们给出了答案!

2020-2-26 来源:机器人观察 作者:-

为什么大家都愿意向消费市场拓展?因为消费市场最接近客户,规模最大,最具有想象力的市场!

努力发展的工业企业,都希望通过一款产品冲劲消费品领域,细数全球顶尖级工业品厂商,博世家电,西门子电器,欧姆龙家用医疗,三菱电器等等都是工业与消费品领域业务并存。

当然从这些企业的发展路径而言,他们有部分企业是先有的消费品领域的业务,而后向工业自动化领域拓展,并成为行业解决方案的巨头。

中国自动化行业的两条路:吸收自研与产业链向上延伸

中国本土工控市场与外资品牌,有不一样的道路,伴随上世纪全球产业转移以及外资工控品牌进入中国,中国本土工业品也开始生根发芽,从模仿到自研,到形成自己的体系,缓慢的搭建了属于中国本土的工控产品的生态圈。

PLC,CNC,工控软件,工业机器人,机床,运动控制等领域,经过30年的发展闪烁着:汇川技术,和利时,中控,广州数控,华中数控,凯恩帝,新松,埃斯顿,亚威,济南二机床等企业。这是一群直接行走在工控行业的奋斗者,有不少是从筚路蓝缕中一步步起来的艰辛创业者。

另外一条道路自动化道路,是同上世纪80年代日本企业相类似的发展路径,产业链向上延伸,做行业解决方案及高端装备制造业。

日本典型的代表是三菱,日立,东芝等企业。中国市场比较突出的家电企业都在向这个方向迈进,美的2017年收购机器人四大家族之一的kuka,格力自己造工业机器人及数控机床,海尔收购机器人系统集成商,爱仕达收购钱江机器人。

中国家电作为如今全球市场的得力战将,是国内产业最先走出去,最早展开白热化竞争的领域,各类价格战层出不求,从产品性能打到渠道拓展,从渠道布点打到品牌宣传,从单品牌打到产业生态。在新的一轮产业转移中,家电企业面临的困境其实就是寻找新的前进道路,而不是在一个已经饱和的市场拼死搏杀。

如今这两大阵营,很巧合的在一个地方相遇了——自动化完成解决方案,及高端装备领域。

全民享受自动化时代——自动化将以智能化的方式向消费领域拓展

与上一个世纪不同,如今的工控行业的变化,不在单单是自动化的发展,而是数字化,智能化,自动化齐头并进。说白了,工控行业升级了,市场规模扩大了,面对群体不再单单是以前的工业制造业企业了,这次的工业行业的发展是一个全民享受的自动化。这是一个全民享受自动化的福利时期。

你会享受到智能仓储带来的超快的快递接收体验,你可以享受政务服务中心机器人给你指导办事流程,不再无头苍蝇,甚至受到冷落,你能体会到餐饮送菜定时准确的餐厅智能送餐系统,甚至你还能体会到全智能无人的酒店,全线上无人的超市,以及跟你一起搭配工作的协作机器人。

尽管,我们在大量的广告中会看到所谓的智能化服务,其本质是让消费者体验到自动化的服务。这也就是自动化在消费领域实现的主要方式——智能化。

向新消费领域,快速冲锋的AGV与协作机器人

先将家电企业进入工业自动化,高端装备领域的发展放到一遍,我们看到曾经高端的工业自动化解决方案,现在已经是人工时代的自动化的服务。

曾经的工业机器人厂商,都看到了这一点,也都在快速研发,向消费领域突破。

1、向物流与新消费场景迈进——打造了新的消费场景

与老生常谈的智能仓储物流的论调不同,我个人认为小型化的智能物流体系会在接下来的10年,重塑中国各类消费场景。

百姓朋友很少见过大型智能仓储,机器人在其中不断穿行的场景。但是我们能够体会到智能化医药存储系统带来的快速取药不排队,可以体会到智能化图书体统带来的快速书籍查询以及获取,可以体会到人潮翻动的餐厅,来自顶部AGV小车的快速送餐服务,可以体会到无人便利超市快捷的在线选购。

还有无人送货车送及时送来的各种惊喜。新型物流自动化领域的解决方式,会在新一轮的发展中,面向消费领域提供大量的自动化完整解决方案。

与传统AGV产业发展的方向会有非常大的不同,但其各类应用环境的工艺本质并未发生改变。但这类消费领域AGV的发展,让软件控制企业,以及专注于互联网的企业得到了非常的大的机会。国内最具代表的是京东数科,以及旷视科技,极智嘉都是这个领域的翘楚。

事实上,国际范围内欧姆龙,新松,MIR等企业都意识到这个市场存在巨大的潜力。欧姆龙移动分拣机器人在医药领域已经有不少应用案例。

2、协作机器人——填补新零售细分领域发展

尽管2018年,全球最早的协作机器人Rethink Robotics破产,但是这并没有宣判协作机器人在消费应用领域彻底死亡。从fanuc厂区机器人餐厅,到KUKA,格力机器人乐队,再到碧桂园协作机器人无人餐厅,马云的无人酒店,协作机器人冰激凌售卖机,协作机器人咖啡机,协作机器人汉堡机器人,协作机器人炒菜等等各类应用场景,这些新鲜玩意确实烧钱,但这也是在探索协作机器人新型应用方向。

与国际市场不同的是,新的十年(2020-2030年),你无法忽略中国作为超大型消费市场,14亿人,10个过千万人口的大型城市的潜力。

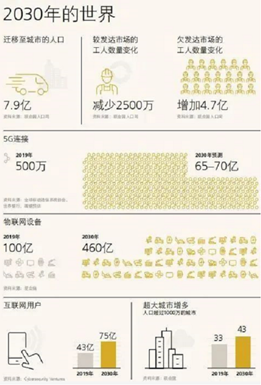

瑞银2020展望未来十年给出的预测数据

对于消费领域而言,一个产品并不需要能够垄断整个市场,颠覆一个技术潮流,只需要有人愿意享受这份服务,这足以缔造一个庞大的消费领域,毕竟中国人多而且有持续的消费欲望。

协作机器人会不会替代人类?

正如,上面提到的协作机器人,并不能完全取代服务行业的人工,事实上在可以预期的百年,他也无法取代人类,但是这并不妨碍,协作机器人进入消费领域提供包括餐饮,导购,医疗辅助等细分领域的工作,让人享受到更好的服务,仍工作更轻松。

结语:驱动协作机器人快速拓展的要素,正在成熟化!

1、伴随协作机器人价格的下降,如今一台3kg负重协作机器人售价已经低至6万元。这对于未来新型集成化消费场景机器人的商用扫平了障碍。

2、尤其伴随着中国中产阶级家庭基数的不断壮大,会有很多今天意向不到的智能协作化应用被用到千家万户中。

综合分析AGV与协作机器人的未来应用场景,并非是说值得每一个企业去投资,在新机遇面前大量的资本都在蠢蠢欲动,甚至已经开始布局。因此选择合适的是时间点,以及合适的小场景做好自己的市场,先活下去从而拿到第一张竞争的门票。

为何我们说,中国市场是机器人产业角逐的第一斗兽场,因为这里有最大的消费群体,新时代的经济体,会让人们产生新的衣,食,住,行的消费需求。这个需求即使只是很小的一部分人,在中国也是一个非常可观的利基市场。

在可以预期的5-10年,伴随物联网的快速推进,原有的工业企业以及消费品制造业企业的边界也会逐渐淡化,至少对于中大型企业来说,向消费领域渗透是新一轮十年战略的必要选择。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息