美的主业持续放缓局难破:失速的库卡与难圆的造车梦

2020-4-16 来源:商学院 作者:-

根据中金公司研究,中国家电市场需求经历2017年的繁荣,2018年三季度进入萧条期,各品类普遍出现增长放缓甚至下滑。2019年继续面临地产周期、经济周期负面影响。

雪上加霜的是,据中商产业研究院数据库显示,2020年1-2月全国房间空气调节器产量为1628.5万台,同比下降40.2%。在美的集团(000333.SZ)的营收中,2018年暖通空调业务(家用空调、中央空调等)收入1093.95亿元,在美的营收中的占比高达42.13%,是公司的第一大业务。空调市场的急跌,势必对2020年的业务产生重大影响。

美的集团在2017年的营收突破2000亿元,同比增长达51.3%后,2018年起,主营业务增速明显放缓。2018年,美的集团实现营业收入2596.65亿元,同比增长7.87%;归属于上市公司股东的净利润202.3亿元,同比增长17.05%。2019 年前三季,公司实现营业收入 2209.18 亿元,同比增长7.37%,归母净利润213.16 亿元,同比增长19.08%。

在美的50周年庆典上,美的创始人何享健说“希望美的的营收能超过5000亿人民币”,而继续维持家电产业的发展显然很难在近期达成这一目标。为此美的集团于2017年斥重金收购库卡,2019年入股从事新能源汽车相关业务的北京合康新能科技股份公司,一方面试图通过数字化智能化来降低业务运营的成本,并且向外开拓市场,另一方面则在寻找能够带来更大增量的市场。

但是在数字化和多元化的道路上,要达成预定目标,美的还有诸多变数等待克服。

失速的库卡是运气不好吗?

2017年,美的集团斥资292亿元,最终完成对德国工业机器人巨头库卡的要约收购(94.55%的股份)。从此,在美的的版块中,多了机器人及工业自动化一项。这是美的集团推进“智慧家居+智能制造”的“双智”战略、推进集团全球化发展、优化产业布局、深入全面布局机器人产业的关键一步,也是中资出海收购的明星项目,此事受到德国、欧盟乃至中国产业界的特别关注。

然而,库卡并没有给美的带来预期的增长。

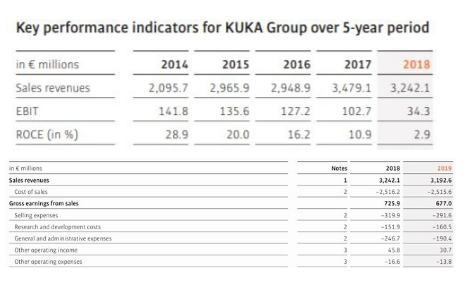

2018财年财报显示,库卡的销售额同比下跌6.8%,从上一年度的34.79亿欧元下滑至32.42亿欧元,税后净利润为1660万欧元,同比下跌81.2%。2019年继续延续这一跌势,销售额进一步下降至31.93亿欧元,下跌1.5%。

针对萎靡的业绩,库卡现任CEO Peter Mohnen在财报中的解释是,2019年由于地缘经济和政治上的不确定性以及社会动荡不安,这是充满波折的一年。全球经济在下降,工业机器人主要的用户为汽车业和电子业,但是受经济影响,汽车业不愿进行投资,从而带来销售的下滑。

早在2018年11月,库卡对外宣布时任CEO Till Reuter 博士离职。Till Reuter 2009年进入库卡,领导公司从经济危机中崛起,而当2018年出现业绩大幅下滑之时,Till Reuter的离职与此也不无关系。

在财报中,库卡解释称,这一情况源于2018年四季度经济放缓,影响了库卡两大战略聚焦市场:汽车和电子工业,公司一大半的销售收入来自于这两大产业。另一个因素则是中国经济放缓,这是库卡颇为重要的销售市场。中国市场经历了自全球金融危机以来增速最慢的一年。

根据更早前的2017年财报所示,库卡董事会预计2018财年销售额会超过35亿欧元,税前利润率会达到5.5%,这一预测随后在2018年10月29日被修正,当时库卡预计收入为33亿欧元,税前利润率为4.5%。2019年1月时,公司针对2018年销售收入的预测再次修正为32亿欧元,税前利润率为3.0%。

美的在Till Reuter离职时表示会继续支持库卡的增长战略,包括开发中国市场,专注于研发,投资数字化和工业4.0。

然而换帅之后,库卡在2019年财报的表现并没有更好,甚至在订单量、销售额,乃至寄予厚望的中国市场业绩均出现下滑,利润的微增则源于削减了48.8%的支出,以及减员221人等节流措施。

美的在收购库卡之前,全球工业机器人的销售一直呈上升趋势。根据国际机器人联合会(IFR)的预测,2017年全球工业机器人销量将高达 34.7 万台,相对 2016 年增长率为 18%,且未来三年内全球工业机器人年销量将保持近 15%的增长速率,到 2020 年将超过 50万台,新增总量达到近170万台。

事后,IFR 2017年统计数据显示,工业机器人2017年总销量38.7万台,同比增长32%,发展增速大大超出IFR预测。其中,中国工业机器人需求增长最快,增长58%,达13.8万台。2018年全球装机量为42.2万台,首次突破了40万大关,但增速已经放缓,比上年增长6%。

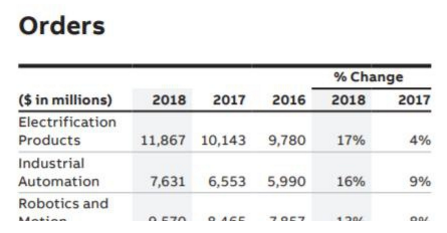

在库卡2018年业绩大跌时,其竞争对手abb公司机器人业务的销售额却上涨13%。

注:ABB公司2018年财报

库卡的业绩下跌究竟是市场原因还是管理原因,从一涨一跌的比较中自见分晓。

自 2013 年以来,中国已连续五年成为全球第一大机器人消费国,中国机器人产业规模增速基本保持在20%以上,成为全球机器人产业规模稳定增长的重要力量。据相关数据,2017 年中国市场新增工业机器人13.66 万台,同比增长达到 60%,规模约占全球产量的三分之一。

IFR(国际机器人联合会)称,中国的机器人需求将继续迅猛增长的一个原因是中国的机器人密度仍相对较低。在中国,每1万名工人仅拥有约 68 个机器人,而韩国的机器人密度是中国的将近 10 倍。就机器人使用密度而言,目前的领导者是韩国,每10,000 名员工配有 631 台机器人,其次是新加坡(488 台)和德国(309 台)。全球范围内,机器人平均密度为每10,000名员工配备 74 台机器人。

根据IFR(国际机器人联合会)统计,2018年,全球部署了42.2万台工业机器人,其中三分之一以上在中国。中国机器人的密度从2009年的每万人11台增长至2018年的每万人140台,德国为338台/万人(2018年)。中国的高增长主要来自汽车制造厂商和电子工业,这是中国高增长的重要支柱产业。

为了加强在中国市场的份额,库卡在顺德和上海分别建立了两家工业机器人生产厂。

但IFR对2019年全球机器人的需求增长并不乐观,给出的数字为0%。中国市场机器人下滑的主要原因也是汽车行业的需求大幅下降,但是新兴应用行业在出现,像金属加工、塑料和化学、食品工业等。

针对当前工业机器人销售不景气的状况,美的回复《商学院》记者称,“尽管近来销售有所下滑,但中国依然是工业机器人在全球范围最大的市场。库卡不仅计划增加在中国的机器人销售,还将进一步拓展市场份额。我们预计,只要大局稳定,投资环境改善,中国经济将会有增长的动力。从2020年起,库卡将专注于Scara 机器人的亚洲市场。库卡计划在未来几年内扩建佛山/顺德的新生产设施,制造新型机器人,其中既有关节机器人,也有特殊类型,如 Scara 和Delta,专门为亚洲市场需求而开发。”

库卡的股价曾在2017年1月到达186欧元,而自2020年以来,库卡股价低位徘徊在40欧元以内。

美的再圆造车梦?

2020年3月26日,美的集团发布关于收购北京合康新能科技股份有限公司(以下简称合康新能)控股权的提示性公告。公告称,美的集团旗下美的暖通收购合康新能18.73%的股份,并受托持有公司 5%的表决权,成为公司的控股股东,合计斥资7.43亿元,引发外界对美的再度“跨界造车”的猜想。

根据合康新能官网,公司创建于2003年,专业从事工业自动化控制和新能源装备,于2010年1月20日在深交所挂牌上市。其业务涵盖了工业自动化、新能源汽车、节能环保等领域。

早在2003年,美的集团曾进军客车制造领域,美的先后收购了云南客车厂、云南航天神州汽车与湖南三湘客车集团,并在昆明和长沙建造了制造基地,但在2008年,美的宣布造车失手,此后,美的两大制造基地易主,其中长沙汽车生产基地被比亚迪以1.08亿元接手。

3月27日,美的暖通披露《详式权益变动报告书》。信息披露后,合康新能股价连续5日涨停。

4月7日,合康新能接到深圳证券交易所创业板公司管理部的问询函。其中问及部分媒体报道将本次收购解读为美的集团拓展新能源汽车业务的问题。

合康新能回复称,公司新能源汽车相关业务主要包括新能源汽车核心零部件、充电桩和畅的运营三大类。主要以子公司武汉合康动力技术有限公司(以下简称“合康动力”)、武汉合康智能电气有限公司(以下简称“合康智能”)及武汉畅的科技有限公司等系列畅的公司(以下简称“畅的公司”)为主。

新能源汽车核心零部件业务主要在合康动力开展。公司提供关键零部件和新能源汽车动力系统总成以及为整车厂提供整体解决方案。

充电桩业务主要由合康智能负责开展,提供新能源电动汽车的智能充电站及其重要设备系统的整体解决方案。

畅的运营业务以城市化的综合运营为主,为车主、车厂和商业合作伙伴提供整体解决方案。下设两个子板块:畅的充电和畅的租车。

合康新能在问询函中称,“公司尚未与美的暖通就新能源汽车业务的未来发展拟定方向,未来将根据实际进展及时履行相关信息披露义务。”

美的就此问题回复称:“本次权益变动系信息披露义务人基于对上市公司未来发展前景的看好。合康新能的工业变频器、伺服系统在产业升级、节能改造以及新基建的大背景下拥有巨大的发展机遇,并将进一步加强美的集团在工业自动化与电力电子软件驱动领域的产业布局,提升工业自动化产业链协同,拓展美的集团ToB业务规模。”

合康新能的变频器有助于加速美的大型中央空调的变频化进程,同时借助美的集团在暖通、楼宇控制领域的优势资源,将进一步拓展新的应用领域。合康新能的节能环保、新能源汽车等业务,也将增加美的集团业务的多元性。”

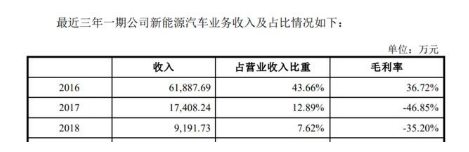

但据合康新能发布的最近三年公司新能源汽车业务收入及占比情况看来,公司的业务在持续下降。

纵观合康新能上市以来的财务状况,2017年收入与净利大幅下跌,2018年巨亏2.56亿元。好在2月28日合康新能披露的2019年业绩快报显示,2019年度实现营业收入13.05亿元,同比增加8.15%;实现利润总额1916万元,同比增加107.50%。

美的2020年明确的战略是“两个全面化”,即“全面智能化”和“全面数字化”。美的集团从2012年开始进行IT系统的统一和重构,2015年开始进行+互联网以及数字化变革、工业互联网平台的搭建,形成了全价值链的移动APP和在线数字化协作能力。在美的的一些工厂中,对于供应链管理效率的提升尤为明显。

美的工业互联网不仅仅在美的内部使用,也通过旗下的美云智数推广到200多家大中型企业,覆盖40多个行业。美的集团牵头联合几家单位成立的广东粤云科技有限公司,承载了广东省工业互联网创新中心的工作,把成熟的方案输出到各行各业的中小企业,帮助企业上云上平台。

但是据相关媒体报道,美云智数2018年营收约为3.5亿元,2019年目标是4亿+,这一业务相对于两千多亿规模的体量来说依然很小。

未来数字化、智能化能否给美的带来高增长的机会,还将拭目以待。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息