疫情加快关键零部件国产化进程,本土企业布局需提速

2020-5-14 来源:- 作者:-

受海外疫情影响,海外零部件企业大规模停工停产,国内整车及零部件企业因此面临零部件断供风险。在此情况下,诸多国内企业正计划逐步将本土优质供应商纳入配套体系,这将加快关键零部件国产化进程。

海外零部件断供影响扩大,关键零部件国产化进程加快

截止目前,海外疫情仍在持续蔓延,多数海外零部件供应商暂停生产,复工复产时间尚难确定,这使得高度国际化的中国汽车供应链面临中断风险。

据相关统计,目前中国拥有超过13000家规模以上汽车零部件企业以及超过10万家的中小汽配生产企业。但即便如此,国内企业仍有大量汽车零部件、材料等需要进口。海关总署数据显示,2019年中国汽车零部件进口额为367.11亿美元,其中在德国、日本、韩国、美国的进口额分别达到102.8亿美元、98.55亿美元、23.44亿美元、21.66亿美元,总额为246.45亿美元,份额达到67.1%。这意味着,如果这四个国家的零部件供应商受疫情影响长时间停产,我国将有更多企业面临海外零部件断供难题。

盖世汽车近期发起的一份有近1800人参与的调查显示,15%的参与者表示海外疫情蔓延对其所在公司供应链“影响很大,几乎断供”,64%的参与者表示“有影响,但在可控范围内”,仅有18%的参与者认为“影响很小”。这些参与者分别来自主机厂、一/二/三级零部件供应商以及原材料供应商,业务涵盖发动机、传动系统、底盘系统、车身附件、汽车电子、内外饰等领域。

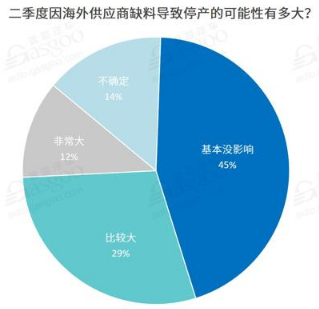

尽管由于海外交货时间长,国内汽车企业的大部分进口零部件仍有一定的储备,多数企业目前对于海外疫情所带来的影响尚可控,但随着时间的推移,零部件库存持续消耗,国内企业面临的挑战也将增大。针对二季度的情况,12%的参与者表示,其所在公司因海外供应商缺料而导致停产的可能性非常大,29%的参与者认为可能性比较大。这意味着,海外零部件断供影响有扩大趋势。

为应对这一情况,国内企业除了提前储备零部件之外,也在积极寻找国内替代供应商,提高国产零部件使用比例。

据了解,东风日产因欧美的20家供应商出现停产,涉及到50-60种的进口零件(含国产供应商的二级进口件)有供应风险,正在积极寻找国产化替代方案。

宇通客车近期在接受盖世汽车采访时也表示,为避免海外疫情所导致的全球供应链断供加剧,正在积极寻找替代供应商渠道,以保证自身生产销售环节的可持续性。

此外,奇瑞捷豹路虎透露,目前进口和国产零部件库存虽能满足近期生产需求,但考虑到海外疫情对进口件带来的潜在供应风险,需提前做好应对准备,包括持续开展评估替代件、二级零部件及原材料替代、模具转移和物流应急方案等。

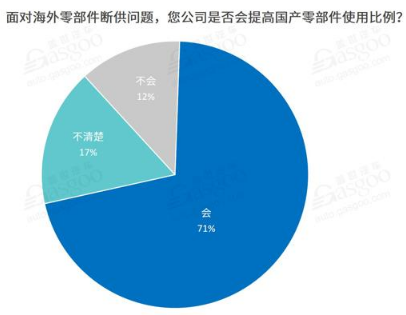

另从此次调研结果来看,尽管仅有20%的参与者所在公司关键核心零部件进口比例超过50%,但有71%的参与者表示,面对海外零部件断供问题,公司会提高国产零部件使用比例。

由此可见,关键零部件的深度国产化迎来了新契机。在此次调研中,就有近八成的参与者表示,海外疫情对关键核心零部件的深度国产化是个促进机会。

盖世汽车研究院指出,海外疫情的持续对于国内整车及零部件稳定的配套体系造成较大影响,关键零部件面临断供风险,更多外资企业将强化供应链灵活性与安全性,逐步将本土优质供应商纳入配套体系,加速关键零部件的深度国产化。具体来看,变速箱、发动机及车身附件等部件进口金额较大,对外进口依赖度高,存在同属性产品自主国产进口替代机遇。

零部件国产化任重道远,本土零部件企业需加快布局

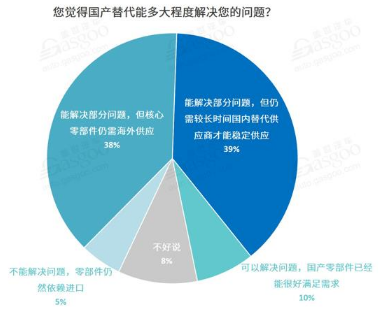

海外疫情蔓延促使国内整车及零部件企业积极寻求国产替代供应商,但从目前来看,国产替代似乎只能解决部分问题。从此次调研结果来看,77%的参与者表示“国产替代能解决部分问题”,仅有10%的参与者认为“可以解决问题,国产零部件已经能很好满足需求”。

究其原因,无外乎以下两点:

一、更换供应商需要较复杂的流程。据了解,整车厂更换供应商,通常需要对新产品进行大量的实验、调整和认证,以通过监管测试,达到稳定的生产规模,整个流程需要数月甚至更长的时间,如若是具备核心技术的行业垄断性企业,替换的难度则更大,需要的时间也更长。

二、零部件国产化还面临诸多挑战。此次调研结果显示,零部件国产化还面临技术水平需提升、缺乏促进国产替代的环境、市场竞争力不足、产业模式有缺陷以及其他方面的挑战。这意味着,在部分高度依赖进口的核心零部件方面,国内企业可能找不到合适的替代供应商,仍将面临断供风险。

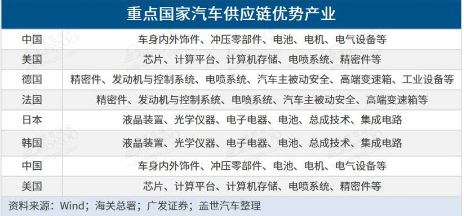

目前来看,全球汽车供应链产业垂直分工明显。欧美国家在芯片、计算平台、精密加工部件等领域优势明显,日韩在汽车电子、光学仪器、集成电路等领域具备较强的优势,中国则在车身内外饰件、冲压零部件、电池、电机、电气设备等领域具备优势。

有业内人士表示,国内企业要在动力电池或一些加工产品方面寻求替代问题不大,但想要替代芯片一类产品则难度较大。据了解,尽管一些跨国零部件企业在中国设立了工厂,但仍有一些产品需要国内整车及零部件企业从国外进口。举例来说,某零部件供应商虽能够在中国的工厂生产齿轮箱,但其中的几个关键模块仍需由欧美提供,自主品牌开发的国产发动机目前已大范围应用,但发动机所需的燃油喷射系统和涡轮仍需从海外购买。

总而言之,疫情将加快关键零部件国产化进程,但国产化仍任重道远。对于本土零部件企业来说,应尽快进行自我能力梳理,有条件的零部件企业应加大相关布局,抓住机会,获得进一步的发展。

中国汽车工业协会原常务副会长董扬日前表示,疫情会导致中国整车企业加大高端零部件的本土采购,加大高端零部件、关键材料、核心部件和高端装备的布局,同时政府也会鼓励中国品牌、中国资本的企业加大创新开发,更多地生产高端材料、部件、装备,“这对于中国品牌的汽车零部件包括其他材料装备的发展都是一个非常重大的机遇”。

此前国家发布的《汽车产业中长期发展规划》曾提到,到2020年,中国将形成若干家超过1000亿规模的汽车零部件企业集团,在部分关键核心技术领域具备较强的国际竞争优势;到2025年,中国将形成若干家进入全球前十的汽车零部件企业集团。由于此次疫情使得业内企业一度停工停产,本土零部件企业发展节奏受到了一定影响,但海外疫情蔓延所带来的关键零部件国产化进程的加快,则有望使本土零部件企业在接下来迎来更快的发展。

文自:盖世汽车 解全敏

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息