2020年上半年机械工业经济运行情况

2020-8-7 来源:-- 作者:-

2020年初,突如其来的新冠肺炎疫情对我国经济社会的正常运行产生重大影响,也对机械工业发展带来前所未有的冲击。企业生产经营活动一度暂停,一季度行业主要经济指标大幅下降。3月份以来,在党中央、国务院统筹推进疫情防控和经济社会发展工作的部署下,政府部门及时出台减税降费、助企扶企、稳定就业等政策措施,机械工业企业积极抗击疫情、加快复工复产。特别是进入二季度后,生产经营秩序基本恢复正常,行业经济运行指标明显趋稳。

展望下半年,随着宏观经济政策效应的逐步释放,机械工业需求市场将继续恢复、运行环境不断改善。但由于海外疫情仍存在较大的不稳定和不确定性、国际经济贸易形势愈发严峻复杂,机械工业依然面临较大的下行压力。

一、上半年机械工业运行概况

受疫情影响,年初机械工业生产运行遭受巨大冲击,1-2月主要经济指标全面下滑,3月份开始企稳,进入二季度后回稳向好的趋势更加明朗。

(一) 增加值降幅显著收窄

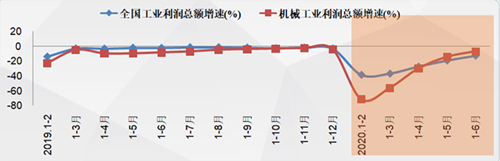

国家统计局数据显示,上半年机械工业增加值同比下降1.5%,比一季度显著收窄17.5个百分点,低于同期全国工业和制造业0.2、0.1个百分点。6月当月机械工业增加值同比增长9%,高于同期全国工业和制造业4.2和3.9个百分点。

上半年机械工业主要涉及的五个国民经济行业大类中,专用设备制造业增加值已实现正增长,同比增长2.9%;通用设备制造业、汽车制造业、电气机械及器材制造业和仪器仪表制造业增加值同比分别下降2.3%、3.1%、0.3%和0.7%,降幅比一季度收窄14.9、22.9、12.6和15.4个百分点。

(二) 主要产品生产逐步复苏

年初受疫情导致的延期复工影响,机械工业重点监测的120种主要产品生产大幅下降,1-2月仅2种产品产量实现增长。此后随着复工复产的持续推进,企业生产逐步恢复,重点监测产品中实现产量增长的产品数量不断增加。上半年有36种产品产量增长,占比30%;产量下降的产品仍有84种,占比70%。从当月数据看,4、5、6连续三个月当月产量增长的产品超过75种。

机械工业主要产品市场形势总体表现为:投资类产品市场恢复比预想的要快一些!消费类产品市场恢复比预想的要慢一些。具体看:一是得益于基建投资与能源建设相关项目的恢复与启动,工程机械、发电设备产销较快增长。上半年挖掘机、装载机、压实机械和混凝土机械等工程机械产品产量全面增长,挖掘机和混凝土机械产量增长超过20%。二是部分农机产品生产较快恢复,上半年大型拖拉机产量增长33.51%,中型拖拉机产量同比增长4.54%,棉花加工机械增长34.78%。三是与新基建、民生基础设施建设和智能制造相关的产品生产回暖,上半年光缆产量增长6.25%、固体废弃物处理设备产量增长61.25%、工业机器人增长10.31%、工业自动调节仪表与控制系统增长0.64%。四是汽车产销继续回稳,汽车协会统计上半年汽车产销同比分别下降16.8%和16.9%,降幅较年初大幅收窄。五是乘用车回升缓慢,产销增速与前几个月相比虽大幅收窄,但仍没有达到理想的状态。

(三) 主要经济指标明显回稳

上半年机械工业累计实现营业收入9.55万亿元,同比下降4.94%,延续了3月份以来的回稳趋势,降幅比一季度收窄19.17个百分点;累计实现利润总额5525.2亿元,同比下降7.09%,同样延续了3月份以来的回稳趋势,降幅比一季度大幅收窄49.49个百分点;营业收入利润率为5.79%。与全国工业相比,上半年机械工业营业收入与利润总额降幅比全国工业收窄0.23和5.76个百分点,营业收入利润率高0.35个百分点。

(四)主要分行业恢复尚不平衡

上半年机械工业非汽车行业营业收入同比下降2.98%,降幅小于同期机械工业总体水平,并较一季度收窄16.91个百分点;其中农业机械、内燃机、工程机械、机器人与智能制造4个分行业营业收入同比实现增长。非汽车行业利润总额同比已由一季度下降39.98%转为上半年增长2.11%,高于机械工业总体水平9.2个百分点;其中农业机械、内燃机、工程机械、仪器仪表、重型矿山、机床工具、机械基础件、食品包装、机器人与智能制造9个分行业利润总额实现增长。

汽车行业上半年营业收入同比下降8.1%、利润总额下降20.23%,两项指标降幅虽均较年初显著收窄,但仍低于机械工业总体水平。

(五)对外贸易同比下降

海关数据显示,上半年机械工业累计实现进出口总额3442亿美元,同比下降7.84%。其中进口1386亿美元,同比下降8.54%;出口2056亿美元,同比下降7.37%。与一季度相比,进出口总额降幅收窄1.99个百分点,进口降幅扩大1.58个百分点,出口降幅收窄4.44个百分点。上半年机械工业累计实现贸易顺差670亿美元。

(六)机械工业景气指数回升

机械工业景气指数的制订涵盖生产、投资、外贸、经效等多个维度,综合反映机械工业的运行情况。上半年机械工业景气指数总体呈现回升趋势,年初触底后快速反弹,6月份已回升至92.8,比3月末提高14.97个点。反映出机械工业运行景气程度持续回稳向好。

二、疫情面前突显行业发展韧性

新冠肺炎疫情对机械工业经济运行带来了前所未有的冲击与挑战,广大企业主动作为、积极应对、逆势而上,展现出行业发展韧性。

(一)疫情防控主动作为、复工复产快速推进

面对突如其来的疫情,机械工业广大企业积极投身抗击疫情的斗争。一方面加紧制造与研发疫情防控所需要的负压救护车、口罩及口罩机、通风消毒系统等专用产品,在较短时间内便满足抗疫需求、保障供应。另一方面快速高效组织与推动企业复工复产,中国机械工业联合会会同18个分行业协会建立的8000余家企业复工复产日报数据显示,机械工业企业复工率2月中旬不足三成,至3月中旬升至近九成,4月初已超过95%,有效地落实了中央关于统筹疫情防控与恢复生产的要求,为二季度行业运行的回升奠定了基础。

(二)战略性新兴产业带动行业复苏

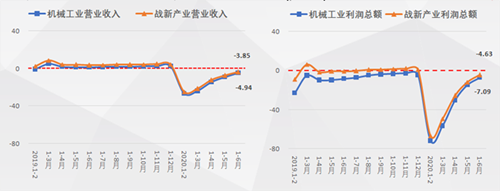

上半年机械工业中的战略性新兴产业相关行业实现营业收入7.11万亿元,同比下降3.85%,降幅较同期机械工业总体收窄1.09个百分点,在机械工业营业收入中的比重为74.4%,比上年同期提高了0.85个百分点;实现利润总额4066.68亿元,同比下降4.63%,降幅较机械工业总体收窄2.46个百分点。战略性新兴产业的回升对机械工业运行趋稳发挥了积极的带动作用。

(三)部分行业抓住机遇逆势增长

面对突发的疫情,在国家相关政策的支持下,机械工业主动作为加快复工复产,部分行业在危机中抓住新机遇,实现了逆势增长。

农业机械行业近几年持续处于低位,今年初也受到新冠疫情的巨大冲击,但得益于国家及时出台的农机报废更新补贴、东北黑土地保护性耕作、2020年农业生产发展项目等一系列惠农政策和措施,上半年农机行业快速恢复、产业结构优化,大中型拖拉机产量由负转正,行业利润总额同比增速超过30%。

受益于电源类项目投资建设加快,上半年能源装备行业运行持续向好,行业利润总额由负转正,增长2.88%。其中由汽轮机制造、水轮机制造、发电机制造等5个小行业构成的能源转换设备制造业营业收入增长12.8%、利润总额大幅增长46.9%。

在各类建设项目的带动下,上半年工程机械行业的增长超过预期,行业重点监测的5种主要产品产量均实现同比增长,全行业营业收入增幅超过10%、利润总额增幅超过25%。

(四)研发投入势头不减、自主创新成果投入使用

疫情冲击下,机械企业为谋求长远的生存与发展,对研发创新的热情不减、投入不减。机械工业重点联系企业统计数据显示,自4月份起行业研发费用同比已由负转正,上半年在收入与利润仍处于负增长的背景下,行业研发费用支出增幅已达到两位数,58.8%的重点联系企业研发费用同比增长。

上半年一批国内自主研发创新成果投入使用。由三峡集团与东方电气集团联合研发的国内首台10兆瓦海上风电机组在福建福清兴化湾二期海上风电场成功并网发电,这是我国自主研发的单机容量亚太地区最大、全球第二大的海上风电机组。由中铁装备集团自主研制的世界首台超小转弯半径硬岩掘进机应用于国网新源山东文登抽水蓄能电站工程,是我国首次将硬岩全断面隧道掘进机(TBM)工法引入抽水蓄能电站工程建设领域,对于推动我国掘进机产业高质量发展和抽水蓄能电站智能化施工具有里程碑意义。由杭氧研制的总重达592吨的国内首台超大型乙烷脱氢制乙烯整装冷箱发往连云港石化项目基地投入使用。由三一重工研发制造的全球最大4000吨履带起重机,顺利完成鲁清石化项目4号“1500吨级”丙烯塔吊装,实现了国内产品对进口履带起重机的全系列替代。

(五)千方百计开拓海外市场

面对新冠疫情以及由此引发的全球经济衰退,机械工业企业多元开拓海外市场、积极稳定对外贸易。上半年徐工集团大吨位起重机械批量发往澳洲,挖掘机械、道路机械批量发往北美,并向东南亚地区国家出口价值超过亿元的定制机型。上海电气自动化集团首次作为轨道交通机电集成总承包单位参与菲律宾马卡蒂地铁项目,标志其完成了在轨道交通产业中从单一型服务向项目成套总包的跨越,这也是上海电气集团承接的第一个海外地铁项目,是其开拓海外市场取得的一次重大突破。东方电气集团厄瓜多尔芦苇桥风电项目正式履约,标志其风电项目在落地欧洲、非洲市场后成功落地南美洲市场。

(六)积极探索发展新动能

面对突发疫情,机械企业主动拓展服务领域、创新服务模式,积极探索发展新动能。东方电气东方汽轮机有限公司与光大环保能源(江阴)有限公司签订光大江阴三期汽轮机一键启停改造项目合同,标志企业正式进军电厂智慧化改造领域。陕鼓集团与国家电网签署能源综合服务战略协议,成为国网集团“数字新基建”项目成员。为应对全球疫情导致的国际交流困难,徐工集团开启“线上经营模式”,在行业内率先举办工程机械全球直播,并利用新媒体直播平台由行业大咖面向全球推介中国工程机械产品,线上直播“带货”。

三、困难与压力依然存在

当前机械工业生产经营的恢复已取得阶段性成果,前期遇到的困难与问题已随着疫情的好转得到了不同程度的缓解。但是在努力实现全年经济平稳增长方面还存在以下困难与压力。

(一)机械行业经济运行形势依然严峻

当前国内宏观经济持续复苏,市场环境不断改善,但从投资、消费、外贸三大拉动因素看,机械工业经济运行形势依然严峻。上半年全国固定资产投资同比下降3.1%,而其中与机械产品密切相关的设备工器具投资则下降13.9%。上半年社会消费品零售总额同比下降11.4%,而其中汽车类产品的消费则下降15.2%。上半年全国外贸出口(按美元计)同比下降6.2%,而机械工业外贸出口同比下降7.37%。机械工业相关指标的回升幅度均较总体水平迟缓。

(二)需求不足的问题仍在延续

虽然国内企业生产经营秩序持续改善,但市场需求尚未全面恢复。重点联系企业统计数据显示,上半年机械工业累计订货额在上年低基数的基础上继续下降5.4%,降幅虽比年初收窄近10个百分点,但仍处于明显的下降状态。7月初专项调查显示,超过六成的被调查企业反映,订单不足是当前企业生产经营中遇到的首要困难。

(三)账款回收难企业负担重

截至6月底,机械工业应收账款总额已达到5万亿元,占全国工业应收账款总额的近三分之一,同比增长10.39%,增幅比一季度提高近10个百分点。应收账款数额大、回收难导致机械企业普遍存在资金压力,不得不通过加大借贷的方式解决资金周转问题,进而支付高额利息增加成本负担。重点联系企业统计数据显示,上半年机械企业财务费用同比下降0.27%,而其中利息费用同比增长4.16%。

(四)行业投资复苏乏力

随着疫情防控形势逐步向好,机械工业固定资产投资有所回稳。上半年机械工业主要涉及的国民经济行业大类,通用设备、专用设备、汽车、电气机械及器材和仪器仪表制造业投资同比分别下降18%、12.7%、20.9%、17.1%和0.5%,虽较年初降幅均收窄十余个百分点,但仍有四个行业大类的投资增速处于两位数下降状态,且显著低于全国固定资产投资平均水平。民间投资复苏更为迟缓,上半年通用设备、专用设备、汽车、电气机械及器材制造业民间投资同比分别下降19.9%、14.6%、23%和18.8%。

近期专项调查显示,虽有超过六成的被调查企业反馈今年的投资计划仍将继续开展,但投资规模总体呈现缩减趋势。48%的被调查企业预计投资金额同比下降,30%的企业预计降幅超过10%,47%的企业预计投资金额同比将持平。表明下半年机械工业固定资产投资复苏动力不足。

(五)外贸出口压力犹存

经历了3、4月份的回稳后,5、6月份机械工业出口并未延续回升的走势,降幅持续在7%左右水平,海外疫情对机械行业对外贸易的影响仍在延续。近期专项调查显示,64%的被调查企业预计下半年海外订单仍将处于下降状态,21%的企业预计降幅超过20%;27%的企业预计持平;仅9%的企业预计增长。数据表明,下半年机械工业对外贸易出口仍存在较大的下行压力。

四、全年走势预测

展望下半年,党中央明确提出要扎实做好“六稳”工作、落实“六保”任务,各地区各部门出台了一系列保护和激发市场主体活力的政策措施,利好于宏观经济的复苏。同时随着各类投资项目的启动与配套资金的下达,交通运输、农田水利、能源等领域的建设已有效推进,直接利好于机械工业的运行与发展。但是应该看到,国内市场大循环尚未完全形成,全球疫情仍存不确定性,国际经贸形势愈发复杂,机械工业依然承受实现全年经济稳增长的巨大压力。6月机械工业运行趋势指数仅为94.28,仍处于临界值之下,表明行业下行压力显著。

对于下半年机械工业主要分行业的发展分析如下:

汽车行业:随着国内疫情防控形势持续好转,在国家和地方政府一系列利好政策的推动下,消费市场回暖,汽车行业产销将持续回升;但海外疫情蔓延也加大了部分汽车零部件供应风险。预计如海外疫情在下半年能得到有效控制,全年我国汽车市场产销同比约下降10%。

电工电器行业:受益于国家出台的政策措施,部分火电、水电、风电和光伏等电源类项目的建设投资已启动,电网公司加大了电网投资的力度,为稳定电工电器行业的生产运行发挥积极作用。但海外疫情蔓延对国际合作的影响十分突出,项目洽谈、现场安装、物料进口、国际运输受阻最为明显。预计全年电工电器行业运行比较平稳,营业收入保持小幅增长。

石化通用设备行业:上半年疫情蔓延叠加国际油价低迷影响,石油石化装备市场低迷。下半年随着油价的回归,行业运行将有所改善,但全年主要经济指标将会低于上年。

重型矿山行业:由于上年末企业订货情况较好,虽遭受疫情影响,但多数企业在手合同能够满足全年生产指标。下半年如没有重大疫情和贸易波动的冲击,预计全年仍会保持一定幅度的增长。

机床行业:当前仍处于机床行业转型升级的关键时期,市场需求也处于波动状态。二季度以来机床工具行业主要经济指标降幅已明显收窄,预计下半年随着各项政策措施逐步显效,行业发展态势会有一定改观,但仍呈下行态势,降幅有望收窄。

农业机械行业:在国家相关政策的扶植下,农机行业表现出逆势增长的趋势,预计全年农机工业经济运行形势将优于2019年,增速超过前两年。

工程机械行业:市场需求持续高位,行业运行形势好于预期,但出口面临一定的压力。预计全年工程机械行业将保持一定幅度的增长。

综合分析,鉴于二季度以来机械工业企业生产经营秩序基本恢复,主要经济指标已实现大幅回升;下半年行业发展环境总体向好,同时上述占机械工业80%以上的主要分行业走势趋向改善。预计全年机械工业经济运行将呈现前低后高、逐步回升的走势,工业增加值、营业收入、利润总额等指标将有望实现小幅正增长。

今年是全面建成小康社会和“十三五”规划的收官之年,面对复杂严峻的经济形势,让我们坚定信心、主动作为,坚决贯彻落实党中央的各项决策部署,努力推动行业平稳运行,力争完成发展目标,为实现“十四五”的良好开局做好充足准备。

(来源:中国机械工业联合会 责编:张芳丽)

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息