产品覆盖焊接机器人多个赛道,瑞松科技只待下游回暖

2020-8-24 来源:-- 作者:-

从2009年汽车产销量超过美国开始,中国就一直稳坐全球汽车市场的第一把交椅。汽车行业高速发展,让整个产业链都能享受高速发展的红利,越来越多的上游企业脱颖而出,进入大众视野。

在汽车制造焊装领域深耕多年的瑞松科技(688090.SH)就是其中代表。随着股票申购进程的推进,瑞松科技计划中的工业机器人及智能装备生产基地、研发中心建设等项目将得到充沛的资金支持,其发展前景自然备受期待。

近两年,中国汽车市场正处在下行和洗牌的进程中,巨头们日益强势、中小品牌的生存情况不甚乐观。携手广汽、提前布局新能源车的瑞松科技将如何度过本次寒冬?

布局多个汽车焊装领域

工业机器人本体是技术门槛非常高的行业,以机器人四大家族为代表的头部企业已经有了几十年的技术积累。作为后来者和追赶者,由代理、集成到本体是中国厂商的常规发展路径。

瑞松科技也不例外。1995年,瑞松科技成为松下机器人、电焊机在中国的首家代理商和品牌授权技术服务合作企业。两年后,瑞松科技为摩托车行业提供了第一条机器人焊接自动化生产线,正式杀入机器人焊接赛道。

焊接是接合金属和其他热塑性材料的重要制造工艺。在汽车制造中,厂商需要点焊、弧焊和激光焊等各种工艺将汽车零部件拼焊在一起。随着工业机器人相关技术的成熟,运用工业机器人操作焊装工序能够得到更稳定可靠的效果和更高的工作效率。

较早进入汽车焊装机器人生产线的瑞松科技,无疑占据了先发优势。通过不断研发和攻关,瑞松科技掌握了包括自动化系统集成控制技术、机器人仿真离线应用技术、白车身柔性高速智能化总拼技术、白车身高速输送系统技术等核心技术,拥有了参与行业竞争的底气和实力。

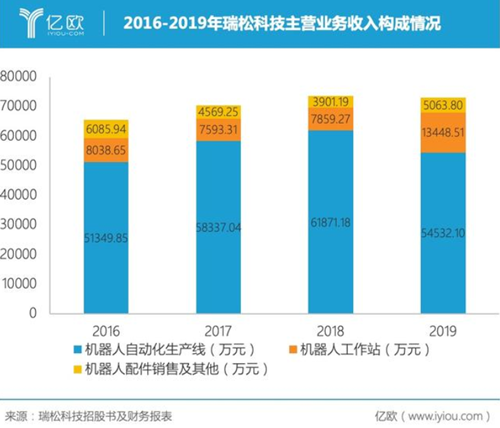

除了与同行业的天津福臻、大连奥托、成焊宝玛和德梅柯在产品指标对比中不落下风外,瑞松科技的产品线也越来越丰富。其机器人自动化生产线覆盖了汽车焊装(包括地板焊装、侧围焊装、门盖焊装、白车身柔性总拼焊装)、电梯、精密电子柔性自动化装配、摩托车和电动车轻量化焊接等应用,此外还有机器人工作站和机器人配件销售业务。

2016-2019年瑞松科技主营业务收入构成情况

目前,机器人集成业务以项目制居多,市场规模虽大,但集中度较低,也难以跨界竞争。根据哈工大机器人集团等单位编制的《中国机器人产业分析报告(2018)》推算,仅汽车焊装这一细分行业,机器人系统集成的测算规模就有276.94亿元。营收最高的鑫燕隆也不过4.70%的市场占比,而瑞松科技市场占比为2.66%,已然跻身行业龙头。

凭借着扎实的技术和丰富的产品线,瑞松科技不仅有在汽车焊装领域诸多细分赛道竞争的实力,而且也能与国内汽车巨头形成稳定的合作关系,互相成就。

瑞松科技与广汽及其下属企业有着逾十年的合作经验。据瑞松科技招股书显示,从2016年到2019年6月,瑞松科技的焊装生产线在广汽丰田、广汽本田、广汽乘用车、广汽新能源等广汽系主机厂同类产品采购中占比达30%-50%,已经形成了稳定的业务合作关系。

除了与广汽系主机厂长期处于“蜜月期”外,瑞松科技还打入了长安马自达、东风本田等主机厂的供应链。其中,长安马自达在2019年上半年一跃成为瑞松科技自动化生产线的最大客户,足以证明瑞松科技产品竞争力和开拓市场的能力。

2016-2019年瑞松科技营收及归母净利润

除了汽车焊装领域外,瑞松科技在汽车零部件、摩托车厂和消费电子领域也拓展了一些客户,并在2016年推出了自主研发的scara机器人。

通过科创板上市募资,瑞松科技将扩充产能,同时获得更充沛的资金以加快轻量化材料技术、机器人自适应焊接技术的研发,进一步增强市场竞争力。

下游景气度恐拖累业绩

虽然瑞松科技在行业中保持着竞争力,与广汽等主机厂的合作仍然紧密,但整个汽车行业景气度的下降,恐拖累其业绩。

2018年,中国车市经历了28年以来的首次销量下滑。2019年,寒意更胜,中国汽车产销量再次双双下滑,其中产量同比下滑7.5%,销量同比下滑8.2%。

进入2020年,本来就因为需求不振而陷入困境的车市,再次受到肺炎疫情的冲击。据中国乘用车市场信息联席会秘书长崔东树预测,2020年1月汽车销量同比下跌幅度约为15%至25%。春节后,中国汽车流通协会关于疫情影响的快速调查显示,由于大部分省份延期开工,经销商普遍认为2月份销量同比下滑50%以上,寒冬仍将延续。

瑞松科技的主要客户广汽和长安马自达亦受行业景气度低迷的波及。2019年广汽集团销量为206万辆,同比下滑3.99%,除了广汽丰田、广汽本田维持增长外,广汽乘用车、广汽菲克、广汽三菱的销量均有下滑。长安马自达销量则为13.6万辆,同比下滑16.53%。

瑞松科技在消费电子行业的布局也有可能受到下游的拖累。由于中国市场正处于4G向5G的转型期,出现需求不振的情况。IDC的数据显示,2019年第四季度,中国智能手机的出货量约为8620万台,同比下滑15.6%。瑞松科技在该领域的主要业务为手机电池装配生产线,可能受到一定冲击。

不过,下游景气度不佳的现状存在逆转可能,这将为瑞松科技带来新一轮高速增长的机遇。

汽车行业在新一轮的整合和洗牌后,头部厂商依然有增长空间。广汽集团2019年的销量虽有下滑,但依然定下了2020年销量增长8%的乐观目标。长安马自达有多款新车准备上市,母公司长安集团也在2019年第四季度扭转了颓势。

国内汽车市场正处于强者愈强、弱者愈弱的洗牌阶段,不少中小厂商面临销量滑坡甚至经营困难的窘境,需求将进一步向巨头聚集。

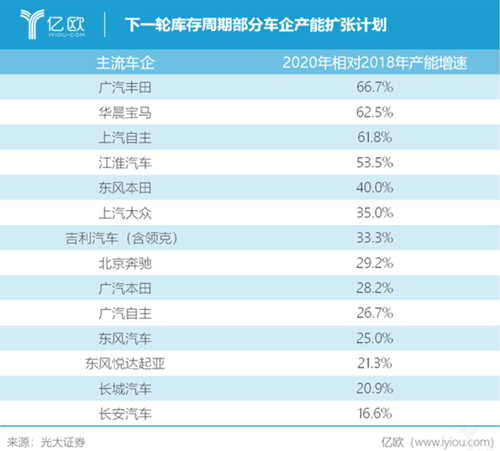

此外,汽车制造企业的固定资产投资资产相对较长,并不会与市场终端需求同步。根据光大证券的统计,广汽丰田、华晨宝马、上汽自主等头部主机厂,在车市的下一轮库存周期依然有产能扩张计划。

下一轮库存周期部分车企产能扩张计划

在消费电子领域,5G需求的逐步释放,将给产业链带来新一轮的增长机遇。根据中国信通院的统计,2019年中国5G手机出货量为1376.9万部,且多集中于11月和12月份。其中,12月的5G手机出货量已经达到541.4万部,占总体出货量的17.78%,意味着每卖出六部手机,就有一部为5G手机。在2020年,不断完善的5G网络将助推5G需求释放,也会给上游的瑞松科技带来机会。

从制造业自动化和数字化的宏观进程来看,国内工业机器人密度依然较低,来自产业升级的需求仍然庞大。尽管汽车行业是我国自动化最高的行业,但相比发达国家仍有差距。根据国金证券的研报,2017年中国汽车行业的机器人密度为634台/万人,同期日本、德国和美国的机器人密度则在1200台/万人。

非汽车行业的机器人则有更为广阔的发展潜力。2017年,中国非汽车行业机器人密度仅为31台/万人,远低于韩国的533台/万人、日本的225台/万人、德国的225台/万人和美国的117台/万人。

随着人口红利的流失,我国制造业不管是在汽车行业还是非汽车行业,都有通过机器人产线提高其自动化和数字化水平的需要,而类似瑞松科技的机器人集成商,无疑将成为产业升级的直接受益者。

尽管因为市场需求的波动,瑞松科技的业绩在近两年会承受来自下游的压力。但是不管是汽车行业还是消费电子行业,庞大的需求依然存在,等待释放。瑞松科技也积极求变,通过与广汽新能源、广汽比亚迪新能源客车和广汽蔚来新能源的合作,布局新能源汽车焊装生产线。

汽车行业整合与洗牌之后,需求终将释放,新的增长机遇将属于有准备的企业。不管是产品的丰富度、技术的积累还是布局的前瞻性,“押宝”多个赛道的瑞松科技看起来已经做好了准备。

(来源:亿欧网)

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息