2021年度高端装备-机器人行业报告及预测综述

2021-11-9 来源:- 作者:-

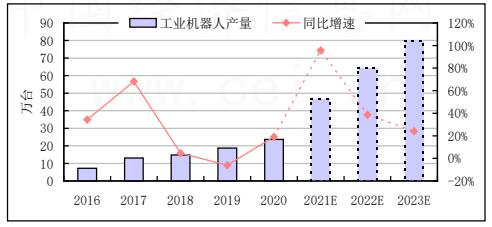

工业机器人领域,2020 年,我国工业机器人产量为 237068 台,同比增长 19.1%。进入2021 年,工业机器人产量继续延续去年的高速增长势头。1~6 月,我国工业机器人累计产量 17.4 万台(套),同比增长 69.8%。预计未来,随着下游制造业需求的逐步回暖以及新型应用场景的持续拓展,叠加疫情后海外需求转移,国内制造业景气度持续增强,工业机器人行业有望迎来高增长。长期来看,随着我国机器人市场不断扩大,部分企业将以下游的系统集成作为切入点,不断提升技术创新能力,逐步开展中上游的技术研发和产品开发。随着国内规划导航等服务机器人共性技术的进步,激光雷达、芯片等供应链体系的完善,行业产业链加速健全,机器人行业的成本进一步降低,有望进一步推动核心产品与技术的进口替代。未来随着我国工业机器人技术的不断加强,国产化率有望继续提升。预计 2021年,我国工业机器人产量有望突破 46 万台,同比增长约 95.7%;到 2023 年,工业机器人产量有望达到 79.9 万台。

2021~2023 年我国工业机器人产量及同比增速预测

数据来源:国家统计局

短期来看,疫情刺激“机器换人”,智能装备迎来投资热潮;长期来看,制造业升级叠加人口老龄化背景下,国产工业机器人市场潜力大。随着工业机器人向一般工业领域的逐步渗透,产业链迎来国产化良机,工业机器人将是成长动力充足、充满投资机会的行业。2021 年,我国工业机器人市场将有望进入稳健增长期,市场竞争的不断深入将导致市场格局的分化与裂变,部分细分产品领域的竞争格局有望被打破。

随着我国机器人市场不断扩大、中上游的技术研发和产品开发加速、国内规划导航等机器人共性技术的进步,激光雷达、芯片等供应链体系将不断完善,核心产品与技术有望实现突破,行业产业链加速健全,机器人行业的成本进一步降低,制造业与服务业无人化或少人化作业进程会加速。此外,随着国内 5G 网络建设高速推进,其超宽带、海量联接和超低时延等特点为人与人、人与机器、机器与机器之间的联接和通信提供了多种可能,为机器人产业赋能。得益于 5G 商用、人工智能、物联网、大数据等技术和产业的快速发展,预计我国有望成为机器人最大市场,工业机器人、服务机器人行业皆面临良好发展机遇,市场潜力无限。建议投资者积极关注技术较为领先的国内龙头企业,例如新松机器人、埃斯顿等机器人制造企业。

智能制造业进口分析

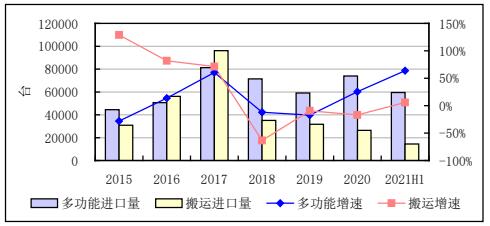

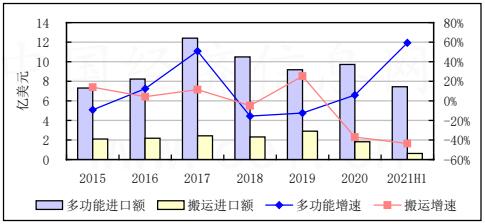

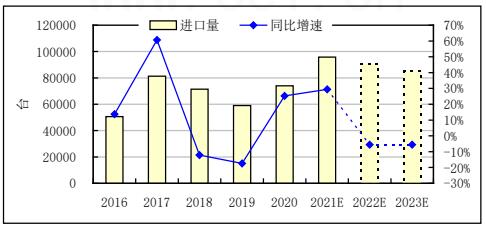

2020 年,随着下游产业逐步回暖,我国多功能工业机器人进口量回升。全年,我国共进口多功能工业机器人 74015 台,同比增长 25.3%,增速较上年同期提升 42.7 个百分点;进口金额为 9.7 亿美元,同比增长 5.9%,增速较上年同期下提升 18.2 个百分点;进口单价为 13140.22 美元/台,同比下降 15.5%。2021 年上半年,多功能工业机器人累计进口数量与进口金额继续增长。1~6 月,多功能工业机器人进口 59446 台,同比增加 63.8%;进口金额为 7.4 亿美元,同比增加 59.4%。

搬运机器人方面,我国搬运机器人进口替代能力逐步增强。2020 年全年,我国共进口搬运机器人 26372 台,同比减少 16.9%,增速较上年同期收窄 7.5 个百分点;进口金额为 1.8 亿美元,同比减少 37.1%,增速较上年同期下降 62.4 个百分点;进口单价为 6913美元/台,同比下降 24.3%。其中,日本为我国最大的搬运机器人进口地,2020 年,我国从日本进口搬运机器人 21828 台,占总进口数量的 82.8%;进口金额为 7786.7 万美元,占总进口金额的 42.6%。2021 年上半年,搬运机器人进口数量小幅增长,进口金额继续呈下降状态。1~6 月,搬运机器人进口 14461 台,同比增长 5.9%;进口金额为 0.6 亿美元,同比减少 43.7%。

2015 年以来我国工业机器人进口量及同比增速

数据来源:海关总署

2015 年以来我国工业机器人进口金额及同比增速

数据来源:海关总署

智能制造业出口分析

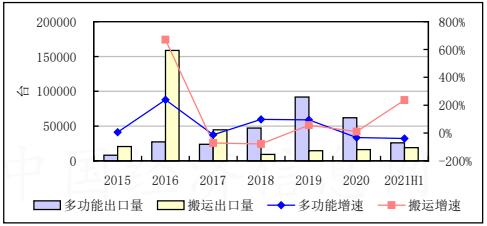

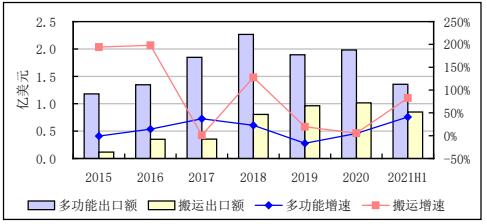

2020 年,我国多功能工业机器人出口量减少、出口金额增长。具体来看,2020 年,我国共出口多功能工业机器人 61976 台,同比减少 32.4%;出口金额为 1.98 亿美元,同比增长 4.8%,增速较上年同期提升 21.22 个百分点;出口单价为 3199.9 美元/台,同比增长54.9%。2021 年上半年,多功能工业机器人累计出口数量继续减少,出口金额继续增长。1~6 月,多功能工业机器人出口 25796 台,同比减少 39.9%;出口金额为 1.4 亿美元,同比增长 41.03%。

相对而言,搬运机器人出口形势较好,形成“量额齐增”局面。2020 年,我国共出口搬运机器人 16088 台,同比增长 10.3%,降速较上年同期收窄 45.6 个百分点;出口金额为1.02 亿美元,同比增长 5.6%,增速较上年同期收窄 14 个百分点;出口单价为 6322.6 美元/台,同比减少 4.3%。其中,我国搬运机器人主要出口至美国、日本、越南等地,2020 年我国搬运机器人出口至美国 4803 台,出口金额为 699.0 万美元;出口至日本 1373 台,出口金额为 1872.8 万美元;出口至越南 1130 台,出口金额为 1028.5 万美元。2021 年上半年,搬运机器人累计出口数量与出口金额继续增长。1~6 月,搬运机器人出口 19008 台,同比增加 236.1%;出口金额为 0.85 亿美元,同比增加 82.6%。

2015 年以来我国工业机器人出口量及同比增速

注:由于 2014 年搬运机器人出口量较低,2015 年搬运机器人出口量增速高达 12150.6%。数据来源:海关总署

2015 年以来我国工业机器人出口额及同比增速

数据来源:海关总署

工业机器人快速发展,行业空间和国产替代空间大

我国是世界上最大,增长最快的机器人市场。不过,我国自主品牌工业机器人还存在核心零部件环节“硬实力”不强,品牌、口碑等“软实力”薄弱,人才、标准等“支撑力”不足等问题,绝大多数新型机器人是从国外进口。在制造业转型升级、产业扶持政策不断落地等有利因素的支持下,我国工业机器人国产化将继续加速,生产量有望实现稳中有进的增长趋势。同时,在我国企业智能转型需求、长尾市场以及信息技术与机器人技术的融合创新等多方面有利因素下,自主品牌工业机器人将面临更多发展新机遇,国产工业机器人市场占比有望不断提升。

需求方面,一方面,2020 下半年以来,传统下游需求端制造业回暖;另一方面,5G、新能源和医疗器械等领域快速发展,新的应用场景持续扩展。同时,海外疫情导致国内制造业扩产需求激增,叠加用工荒导致的供需矛盾,制造业对自动化改造需求大幅增加。此外,国内人口红利逐步褪去,人力成本加速上涨,并且随着国内制造业的转型,国内的制造业正在逐步从过去的劳动密集型产业逐步发展成技术密集型产业,对工业自动化的需求正在加速增长。预计未来,国内工业机器人行业将显著受益于国内制造业升级带来的长期需求增长,工业机器人市场需求不断增加。

供给方面,企业上,国内工业机器人龙头经过过去几年的收购兼并,以及高额的研发投入,已经逐步成长成为可以与四大家族对标的优质制造商,国产替代有望加速;应用场景上,国内品牌持续增加研发投入,并且通过外延并购提升技术和业务布局,应用场景增加;性价比上,随着机器人行业规模明显改善,规模效应凸显,降本增效改善机器人性价比;产业链上,国内核心零部件配套能力逐步提升,行业独立性增强,产品线持续拓展。因此,在综合因素影响下,我国工业机器人供给能力和产品水平将持续提升,行业空间和国产替代空间大。

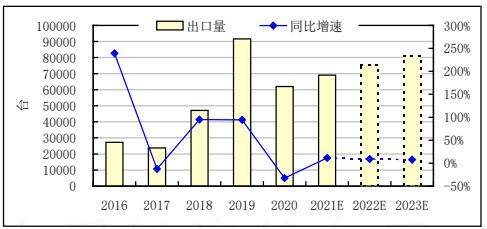

2021~2023 年我国多功能工业机器人进口量及同比增速预测

数据来源:国际机器人联合会

2021~2023 年我国多功能工业机器人出口量及同比增速预测

数据来源:国际机器人联合会

综合来看,随着下游制造业需求的逐步回暖以及新型应用场景的持续拓展,叠加疫情后海外需求转移,国内制造业景气度持续增强,工业机器人行业有望迎来高增长。长期来看,随着我国机器人市场不断扩大,部分企业将以下游的系统集成作为切入点,不断提升技术创新能力,逐步开展中上游的技术研发和产品开发。随着国内规划导航等服务机器人共性技术的进步,激光雷达、芯片等供应链体系的完善,行业产业链加速健全,机器人行业的成本进一步降低,有望进一步推动核心产品与技术的进口替代。未来随着我国工业机器人技术的不断加强,国产化率有望继续提升。预计 2021 年,我国工业机器人产量有望突破 46 万台,同比增长约 95.7%;到 2023 年,工业机器人产量有望达到 79.9 万台。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息