2025年上半年机床工具行业经济运行情况

2025-8-15 来源:- 作者:-

本报告依据国家统计局公布的金属加工机床产量数据、中国海关进出口数据,以及中国机床工具工业协会测算数据和协会重点联系企业统计数据,汇总了机床工具行业2025年上半年的主要运行指标,分析了运行特点,并对2025年下半年运行情况进行了预判,供行业企业参考。

一、机床工具行业主要运行指标

1.营业收入

2025年上半年,机床工具行业完成营业收入4933亿元,同比下降1.7%,降幅较一季度收窄2.5个百分点。主要分行业中,磨料磨具分行业继续下降,机床功能部件及附件、切削工具分行业由一季度的同比增长转为下降,其他分行业则仍保持增长。

机床工具行业及主要分行业的营业收入情况,详见表1。

表1 2025年上半年机床工具行业及主要分行业的营业收入情况

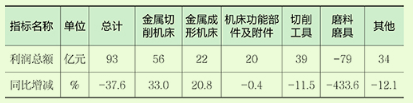

2.利润总额

2025年上半年,机床工具行业实现利润总额93亿元,同比下降37.6%,降幅较一季度收窄28.1个百分点。主要分行业中,机床功能部件及附件分行业由一季度的同比增长转为下降,仅金属切削机床和金属成形机床分行业仍保持增长。

机床工具行业及主要分行业的利润总额情况,详见表2。

表2 2025年上半年机床工具行业及主要分行业的利润总额情况

3.利润率

2025年上半年,机床工具行业平均利润率为1.9%,较一季度提高0.6个百分点,较上年同期下降1.1个百分点。主要分行业中,机床功能部件及附件分行业由一季度的同比增长转为下降,仅金属切削机床和金属成形机床分行业仍保持增长。

机床工具行业及主要分行业的利润率情况,详见表3。

表3 2025年上半年机床工具行业及主要分行业的利润率情况

4.金属加工机床产量

国统局公布的规模以上企业统计数据显示,2025年上半年金属切削机床产量40.3万台,同比增长13.5%;金属成形机床产量8.5万台,同比增长10.4%。金属切削机床和金属成形机床的产量都保持增长趋势,但增幅较一季度有所回落。

二、进出口指标

1.总体情况

2025年上半年,中国机床工具商品进出口同比继续增长,增幅较一季度扩大3.4个百分点。其中,进口结束自2022年一季度以来的下降趋势,转为增长;出口增幅较一季度扩大2.3个百分点;贸易顺差扩大。

根据中国海关数据,机床工具商品进出口情况,详见表4。

表4 2025年上半年机床工具商品的进出口情况

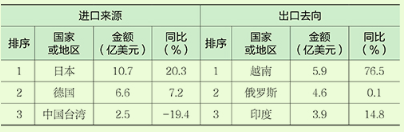

根据中国海关数据,机床工具商品进口来源和出口去向排名前三的情况,详见表5。

表5 2025年上半年机床工具商品进口来源和出口去向排名前三的情况

与今年一季度相比,进口来源前三位的顺序保持不变,但出口去向中,越南由第三位升至第一位,同比增幅高达40.1%。美国由第一位降至第三位,同比下降10.5%。对美国出口的下降,主要是美国关税政策所致。

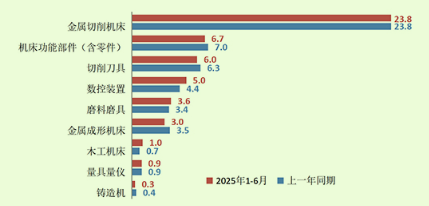

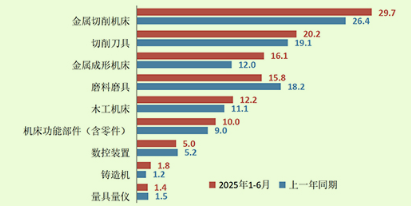

机床工具主要商品门类的累计进口和出口情况,详见图1和图2。

图1 机床工具商品累计进口情况(亿美元)

图2 机床工具商品累计出口情况(亿美元)

2.金属加工机床进出口情况

2025年上半年,金属加工机床进出口贸易保持顺差,且顺差金额进一步扩大。其中,进口降幅较一季度收窄7.5个百分点,出口增幅较一季度扩大4.2个百分点。

根据中国海关数据,金属加工机床的进出口情况,详见表6。

表6 2025年上半年金属加工机床的进出口情况

根据中国海关数据,金属加工机床进口来源和出口去向排名前三的情况,详见表7。

表7 2025年上半年金属加工机床进口来源和出口去向排名前三的情况

与今年一季度相比,金属加工机床进口来源和出口去向的前三位国家和地区及排序没有变化。

2025年上半年,进口前五位的金属加工机床品种及其进口金额,详见表8。

表8 2025年上半年进口金额排前五位的金属加工机床品种

2025年上半年,出口前五位的金属加工机床品种及其出口金额,详见表9。

表9 2025年上半年出口金额排前五位的金属加工机床品种

三、协会重点联系企业运行指标

协会重点联系企业指按月向协会报送经营数据的会员企业。

1.主要经济指标

2025年上半年,重点联系企业营业收入同比增长7.5%。利润总额同比增长10.4%。亏损企业占比为26.9%。金属加工机床产量、产值同比分别增长4.0%、14.1%。其中,金属切削机床产量、产值同比分别增长2.4%、9.8%;金属成形机床产量、产值同比分别增长10.5%、24.8%。相较于一季度,营业收入增速放缓,利润总额由降转增,金属加工机床产量、产值的增速放缓。

2.金属加工机床订单指标

2025年上半年,金属加工机床新增订单、在手订单同比分别增长12.3%、14.6%。其中,金属切削机床新增订单、在手订单同比分别增长3.1%、7.8%;金属成形机床新增订单、在手订单同比分别增长35.4%、28.7%。新增订单和在手订单均继续保持增长,但增速较一季度放缓。

四、当前行业运行特点

上半年,随着“两重”建设加快推进,“两新”政策加力扩围,部分用户行业的有效投资持续扩大,设备工器具购置投资同比增长17.3%,增速比全部投资高14.5个百分点,拉动机床主机市场需求持续回暖。对新兴市场国家出口增长,带动机床工具商品出口的持续增长。新能源汽车、航空航天、消费电子等领域的高端需求促进了机床工具行业市场需求的结构升级。在各项因素的综合作用下,机床工具行业的整体运行持续恢复,第二季度的表现更加平稳。

1.整体运行持续恢复,分行业间运行分化

上半年,机床工具行业营业收入、利润总额、利润率的同比降幅都进一步收窄。其中,第二季度的营业收入同比实现0.6%的增长,环比增长14.9%;利润总额同比仅下降1.2%,环比增幅高达122.6%;利润率同比基本持平,环比提升1.2个百分点。

恢复的动力来自出口和内需两个方面,其中出口的驱动力更为强劲。从各分行业看,机床主机出口和内需双增长,且出口增幅大于内销增幅;机床功能部件及附件、切削工具分行业出口继续增长,但整体转为下行,内需有所减弱。

2.部分分行业利润下滑,对行业良性发展形成制约

上半年,金属切削机床和金属成形机床两个主机行业,随着市场需求的回暖和结构升级,盈利能力有所回升。但机床功能部件及附件、切削工具分行业,随着市场需求的下滑,加之材料成本的增长,利润空间收窄。磨料磨具分行业则是自上年二季度以来一直处于亏损状态,受其拖累,行业整体利润总额仍处于下行区间。

机床工具行业正处于转型升级的关键期,需要持续加大研发投入,利用新兴产业和新兴领域高端需求增长的契机,坚持创新驱动,加快国产替代,而利润空间的持续压缩,对行业转型升级和可持续发展形成制约。

3.主机行业增势良好,效益提升

金属切削机床和金属成形机床分行业的营业收入和利润总额都保持两位数增长,且利润总额的增幅明显高于营业收入的增幅,利润率明显增长,经营效益提升。

规模以上企业金属切削机床和金属成形机床产量的增速都保持在10%以上,协会重点联系企业金属切削机床和金属成形机床的新增订单和在手订单也都同时保持增长。

4.切削工具与主机分行业的运行呈现不同步迹象

金属切削机床和金属成形机床分行业的生产、销售和订单都保持增长,但切削工具分行业却由一季度的增长转为下降,二者间的运行呈现出不同步迹象。

这种现象产生的主要原因,一方面两新政策对机床主机需求的强力拉动和新兴产业对高端主机产品的需求增长,带来了机床主机分行业的明显增长。另一方面相当部分新增机床暂未形成新的产能,加之近期制造业产能利用率相对较低,切削工具的需求仍较弱。

5.外贸活跃度进一步提升,进出口均呈增长

机床工具商品的进出口总额自今年以来一直保持增长,且增幅呈扩大趋势。其中,进口结束自2022年一季度以来的下降趋势,转为增长;出口则持续增长,且增幅扩大。

第二季度,机床工具商品的进口同比增长5.8%,环比增长12.3%;出口同比增长10.3%,环比增长10.7%。其中,金属加工机床的进口同比增长6.6%,环比增长9.6%;出口同比增长23.6%,环比增长7.6%。值得指出的是,二季度进出口同比、环比全面增长,是在外部形势动荡背景下取得的。此外,从出口去向国的出口额增速和位次变化,可以看出东南亚国家工业化对机床工具商品的需求相当强劲。

五、2025年下半年运行情况展望

7月30日召开的中共中央政治局会议指出,我国发展环境面临深刻复杂变化,战略机遇和风险挑战并存、不确定难预料因素增多,同时我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变。并强调要保持政策连续性稳定性,增强灵活性预见性;宏观政策要持续发力、适时加力。

国际货币基金组织(IMF)7月29日发布最新《世界经济展望》报告,将中国2025年经济增长率预测较4月大幅上调0.8个百分点达4.8%。

从国际环境看,地缘政治冲突频发,美国新关税政策对全球贸易的短期冲击加剧,中长期不确定性增加。世界银行、经合组织均下调了对2025年全球经济增速的预测,国际货币基金组织将全球经济描述为“在持续的不确定性中,保持脆弱的韧性”。

展望下半年,从内需看,一方面随着宏观支持政策的持续,新兴高端应用领域需求的拉动,以及国产替代的加速,都将给机床工具行业的高技术、高质量产品带来新的市场机遇。另一方面,大规模设备更新对行业整体的拉动效应将呈递减趋势,近期投资增速放缓、工业产能利用率下降、制造业PMI连续四个月位于荣枯线以下,部分下游市场增长动力不足,也将给机床工具整体需求带来不利影响。从外需看,随着出口比重的增长,出口对行业运行的拉动作用逐步加大,但国际贸易环境的恶化,贸易壁垒的增加,以及国内审批制度的落地,都将对行业的出口产生影响。总之,机床工具行业下半年仍将面临内需偏弱、外需不确定性加大、成本压力增加等不利因素。同时,切削工具、机床功能部件及附件等分行业的下行态势还有待于进一步观察分析。

综合各方面情况,我们预计2025年下半年机床工具行业整体有望平稳运行。其中机床主机分行业将保持增长,但增速将逐步趋缓。

(来源:协会信息统计部 责编:兰海侠)

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息