2021年中国工业机器人行业现状分析,国产工业机器人发展空间巨大

2021-12-7 来源: 华经情报网 作者:-

一、工业机器人概述

1、定义

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人被广泛应用于电子、物流、化工等各个工业领域之中。

2、分类

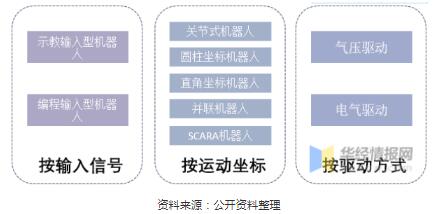

工业机器人按照输入信号方式可分为编程输入型机器人和示教输入型机器人。按运动坐标形式可分为关节式机器、圆柱坐标机器人、直角坐标机器人、并联机器人和SCARA(平面关节型)机器人。按驱动方式可分为液压驱动机器人、气压驱动机器人和电气驱动机器人

工业机器人按不同方式分类情况

二、产业链结构及分析

1、产业链结构

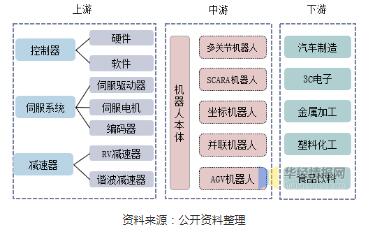

我国工业机器人行业在经历数十年发展后形成完整的行业产业链。上游零部件作为原材料对于工业机器人极为重要,三大核心零部件控制系统、伺服系统、减速器,中游为机器人本体,下游是集成系统,广泛应用于汽车、3C、食品、饮料等行业。

工业机器人行业产业链全景图

2、上游端分析

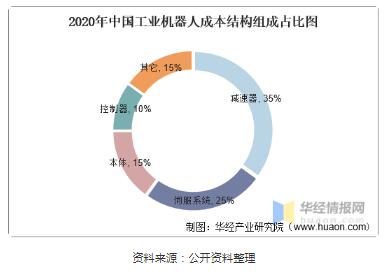

工业机器人中技术难度最高的三大核心零部件分别是减速器、伺服系统和控制器器,三者分别占工业机器人成本构成的35%、25%、10%。核心零部件成本占到工业机器人整机成本的70%,核心零部件供应商在整个产业链中拥有最强的议价能力。目前我国85%的减速器市场、90%的伺服电机市场、超过80%的控制系统市场被海外品牌占据。

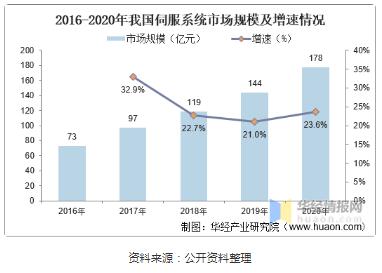

伺服系统是工业机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分组成。伺服系统又称位置随动系统,是通过运用机电能量变换、驱动控制技术、检测技术、自动控制技术、计算机控制技术等实现精准驱动与系统控制,从而实现执行机械对未知指令准确跟踪的控制系统,被广泛应用于航空航天、国防领域以及工业自动化等自动控制领域。据资料显示,中国伺服系统市场规模由2016年的73亿元上升至2020年的178亿元。

3、下游端分析

在工业机器人下游行业中,汽车行业是工业机器人下游应用占比最高的行业,约占整个工业机器人市场出货量的35%,其中在汽车零部件和汽车整车中的应用分别占比23%和12%。据资料显示,2021年上半年,我国汽车产量1279万辆,同比2020年上半年增长26.4%。

三、行业发展现状

1、产量及市场规模

随着我国传统工业特别是制造业的迅速发展,国内对于生产劳动力的需求量逐步提升。但是随着人口老龄化的进一步加剧,人口红利逐渐消退,人力成本逐年上升,传统工业尤其是制造业对工业机器人这类劳动力替代产品的需求将始终保持增长态势。加之在其因疫情影响,其它国家都停工停产,而我国疫情控制得当,所以大量承接了来自世界各地的生产制造需求,促使国内制造业形成了一个小高峰,间接带动了工业机器人行业的增长。据资料显示,2021年上半年我国工业机器人产量为173630套,同比2020年上半年增长69.8%。

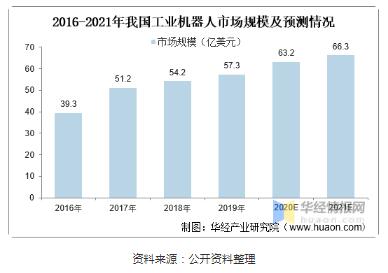

从市场规模来看,据资料显示,2019年我国工业机器人市场规模达到57.3亿美元,预计到2021年将达到66.3亿美元。

2、细分领域结构

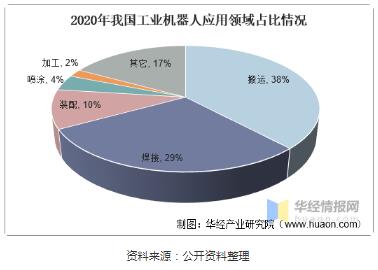

从工业机器人应用结构来看,目前搬运仍然是机器人的第一大应用领域,占机器人应用整体的38%,其次是焊接机器人,占比为29%,第三为装配机器人,占比为10%。

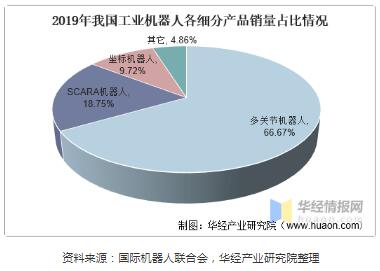

从工业机器人各细分产品来看,多关节机器人在中国市场的销量依旧占据第一的位置。数据显示,2019年我国多关节机器人销量9.6万台,占总销量的66.67%。

3、进出口情况

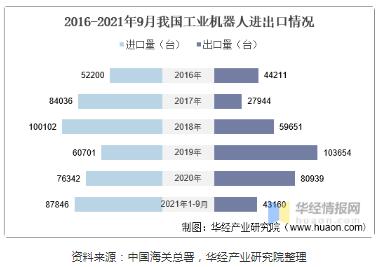

进出口量方面,近年来我国工业机器人进出口量波动幅度较大,2019年首次出现出口量大于进口量的情况。据资料显示,2021年1-9月,我国工业机器人进口量为87846台,出口量为43160台。

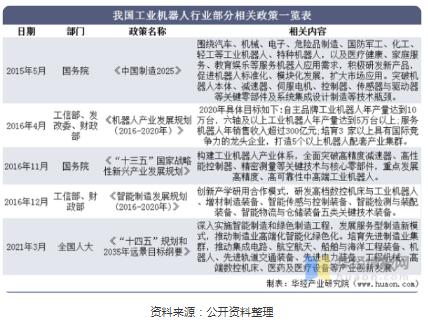

四、相关政策情况

随着我国经济水平和科技水平的不断提高,我国制造行业也得到了长足发展。为了加快从制造大国向制造强国转变,国家高度重视工业机器人产业发展,不断出台扶持政策,推动我国工业机器人快速发展。

五、行业竞争格局

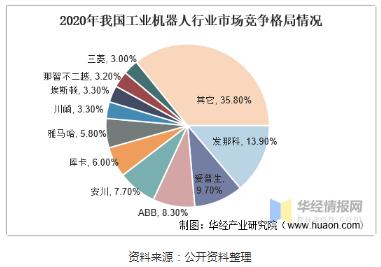

目前,我国工业机器人市场仍被四大家族等外资品牌占据主要市场份额。据资料显示,2020年我国工业机器人市场中,发那科、爱普生、abb、安川的市场占比分别为13.9%、9.7%、8.3%、7.7%。国内品牌中市占率最高的是埃斯顿位列第8,市占率为3.3%。

六、行业发展趋势

1、通用工业是国产工业机器人换道超车的机会

以工业机器人四大家族为代表的欧、日系企业,目前仍然主要以汽车工业机器人为主。除3C行业外的通用工业,自动化率普遍不高。中国是全球最大的制造业大国,工业机器人广泛地服务于国民经济的各个行业中。国产机器人企业更加贴近市场,具备开发成本低、响应速度快等先天优势,在性能、功能上实现差异化,激发增量市场,这将会成为国产品牌差异化竞争的关键。

2、政府扶持为产业培育提供有力支持

工业机器人产业发展,取得国家层面的战略重视。中国工业机器人企业可借助优惠产业政策加大研发投入力度、加快科研人员和技术引进,协同行业内企业或公共研发平台布局前瞻性技术和下一代机器人技术,进一步增强核心竞争力。

3、技术变革将激发新的增量市场

结合5G通信技术、互联网和AI技术,未来机器人将实现更多的功能,工业云将更全面地服务实体经济。智能机器人、工业云平台未来将成为工业机器人产业的增量市场,为国产机器人品牌提供了新赛道。在科技领域,技术变革将激发新的增量市场,对产业格局产生较大的影响。随着新兴技术的发展,未来国产机器人品牌可抓住市场新机会,与外资品牌形成差异化竞争,立足并发展于全球市场。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息