2025年机床工具行业上市公司运行情况

2026-7-15 来源:机床协会 作者:-

上市公司是重要的优质企业群体,本文选取机床工具行业特征突出的部分企业作为重点关注对象(以下简称:行业上市公司),并依据其2025年度报告,汇总分析行业上市公司的运行情况。

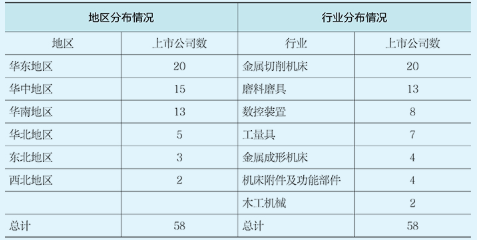

至2025年末行业上市公司总数58家,其中深交所主板23家,创业板22家;上交所主板4家,科创板9家。行业上市公司的具体地区和行业分布情况见表1。

表1 行业上市公司的地区和行业分布情况

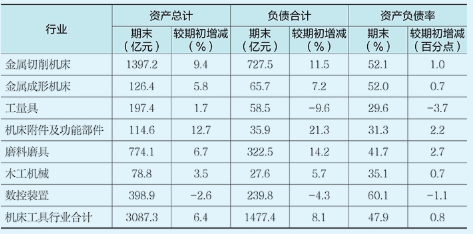

1.行业上市公司资产负债情况

截至2025年末,行业上市公司的资产总计为3087.3亿元,较年初增长6.4%。负债合计为1477.4亿元,较年初增长8.1%。负债增速较资产增速快1.7个百分点。资产负债率为47.9%,较年初增长0.8个百分点。

整体规模继续扩张,资产负债率持续增长。各分行业中,数控装置分行业的资产负债率最高,为60.1%;工量具分行业的资产负债率最低,为29.6%。各分行业2025年的资产负债情况见表2。

表2 各分行业2025年资产负债情况

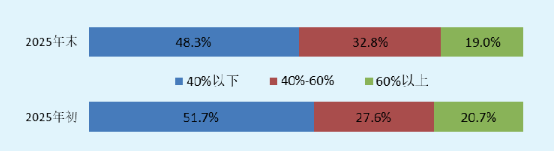

企业层面,资产负债率较年初增长的有35家,占比60.3%。资产负债率超过70%的,年初有8家,年末降至6家。期末资产负债率的最高值为91.4%,无超过100%的情况。具体分布情况见图1。

图1 资产负债率分布情况

2.行业上市公司营业收入、利润总额与亏损面

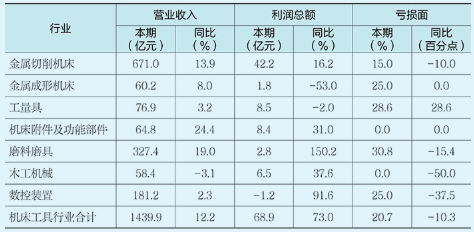

2025年,行业上市公司实现营业收入1439.9亿元,同比增长12.2%;其中40家同比增长,占69.0%。实现利润总额68.9亿元,同比增长73.0%;其中33家同比增长,占56.9%。

整体营业收入由上年度的下降转为增长,增速为2022年以来的最高水平;利润总额则结束自2022年以来的下降态势,重回增长区间;利润总额的增幅明显高于营业收入的增幅,运行效益回升;但利润增长的企业占比明显低于营收增长的企业占比,增收不增利现象仍较为突出。

2025年的亏损面为20.7%,同比收窄10.3个百分点;亏损企业的亏损额较上年同期减少23.6亿元。整体经营压力有所缓解。

各分行业2025年营业收入、利润总额和亏损面情况见表3。

表3 各分行业2025年营业收入、利润总额和亏损面情况

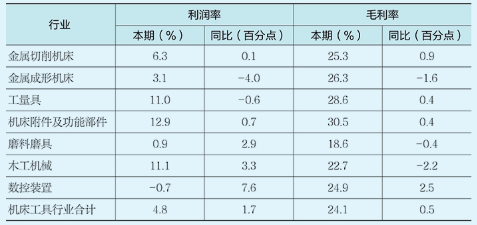

3.行业上市公司利润率、毛利率与加权平均净资产收益率

2025年,行业上市公司的平均利润率(利润率=利润总额/营业收入)为4.8%,同比增长1.7个百分点;其中31家同比增长,占53.4%。毛利率为24.1%,同比增长0.5个百分点;其中29家同比增长,占50.0%。

整体的利润率和毛利率水平同比均有所增长,但仍然较低,为近五年的第二低水平。其中金属成形机床分行业的利润率和毛利率同比都有所下降。各分行业2025年的利润率和毛利率情况见表4。

表4 各分行业2025年利润率和毛利率情况

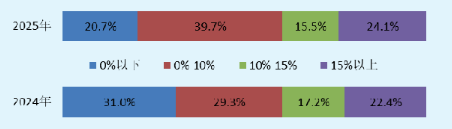

利润率分布情况见图2。与上年同期相比,利润率在0%以下的企业数占比下降10.3个百分点;0%-10%占比上升10.3个百分点;10%-15%占比下降1.7个百分点;15%以上占比上升1.7个百分点。

图2 行业上市公司利润率分布情况

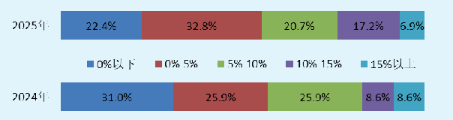

2025年,加权平均净资产收益率同比增长和下降的均为29家,各占50.0%。

加权平均净资产收益率分布情况见图3。与上年同期相比,加权平均净资产收益率在0%以下的企业数占比下降8.6个百分点;0%-5%占比上升6.9个百分点;5%-10%占比下降5.2个百分点;10%-15%占比上升8.6个百分点;15%以上占比下降1.7个百分点。

图3 加权净资产收益率分布情况

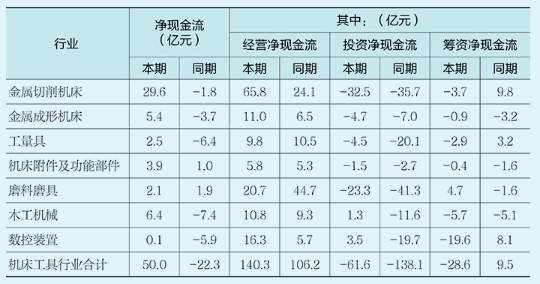

4.行业上市公司现金流情况

2025年,行业上市公司经营活动产生的现金流净流入140.3亿元,同比增加34.1亿元;其中50家表现为净流入,占86.2%,同比提高1.7个百分点。整体销售、回款情况同步向好,经营基本面稳健,内生现金流支撑力度增强。

投资活动产生的现金流净流出61.6亿元,同比减少76.5亿元;其中43家表现为净流出,占74.1%,同比下降13.8个百分点。不论是资金规模,还是企业规模,投资力度都明显放缓,供给端扩张节奏有所放慢。

筹资活动产生的现金流净流出28.6亿元,由上年同期的净流入转为净流出;其中44家表现为净流出,占75.9%,同比提高22.5个百分点。绝大多数企业依托自有资金,主动降低财务杠杠、回馈股东,对外部融资的依赖度下降。

各分行业2025年的净现金流情况见表5。

表5 各分行业2025年净现金流情况

2025年,行业上市公司经营基本面恢复向好,营业收入恢复增长,净资产增长率大幅提升,整体成长动能显著增强。利润率大幅增长,亏损面收窄,应收账款和存货等资产的周转速度明显加快,整体经营效率提升,盈利能力和回款能力同步改善。经营活动产生的现金净流入规模扩大,现金流量比率同比提升,整体流动性持续优化。

对比全行业整体,主要经营指标同步恢复增长,但行业上市公司营业收入、利润总额的同比增速较全行业整体分别高出10.6、14.4个百分点,利润率高出0.8个百分点,行业上市公司的经营成效明显优于全行业平均水平。

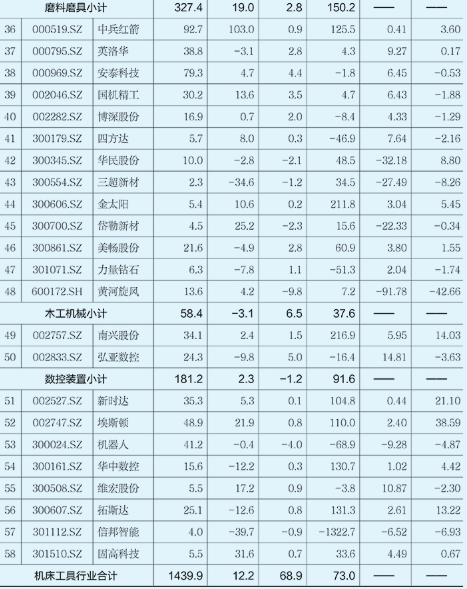

附:2025年重点关注上市公司主要经济指标一览表

注:本文中部分指标存在总计不等于分项之和,同比、增减变动数据不等于表中报告期、基期绝对数据计算结果的情况,是数据四舍五入所致。

(来源:协会信息统计部 责编:张芳丽)

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息