汽车、家电生产时必不可少的机床,作为制造机器的机器,也被称为“工作母机”。从1982年以来的27年间,日本的机床产量一直占居世界首位,然而在2010年让位给了中国。在台湾及韩国也紧随其后的状况中,日本的机床产业是否会就此衰退下去呢?

“一国之繁荣,维系于该国的先进生产力。”——这是写在1989年美国麻省理工学院(MIT)工业生产力调查委员会写在《美国制造——如何从渐次衰弱到重振雄风》一书开头部分的名言。它通过调查分析发展势头强劲的日本与欧洲基础工业的生产力,对工业实力衰退的美国经济发出了警告。调查涉及到汽车、化学、民用飞机、电子机械、机床等8个行业,从而得出了开头的“一国之繁荣……”,也就是“工业生产力即国力” 的结论。从那以后的二十多年,工业实力由美国转向日本,今后,将向着中国及印度转移。机床产业的发展与经济增长率密切相关,作为其象征,现在,以13亿人口的中国和11亿人口的印度为代表的亚洲新兴国家中,对机床的需求在直线上升,需求量异乎寻常之大。以电子产品制造服务(EMS)方式,承接以iPhone、iPad为代表的智能手机和平板电脑零部件生产的中国企业,需要每次加工2000个零部件以上的加工中心,中国台湾和韩国企业在向中国市场提供低成本机床上竞争激烈。包括中国及印度市场在内的亚洲市场上,日本和德国厂家以及后来居上的中国、台湾及韩国厂家正展开着一场激烈的争夺战。不久的将来,日本的机床产业是否会步美国之后尘,走向衰退呢?

独占鳌头27年的“日本制造”

机床被称为“工作母机”。汽车、飞机制造、铁路建设、还有手机、相机、钟表等的生产,都离不开机床。“制造机器的机器”就是这样的一种工具机。

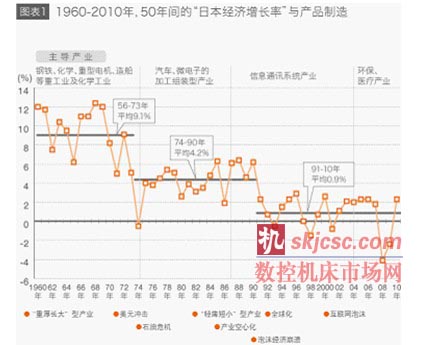

如上所述,机床产业的发展与经济增长率密切相关,看看战后日本的GDP与主导产业的变迁状况。

在1956年-1973年的经济高速增长期(平均经济增长率为9.1%),大战结束已有10年,重建复兴所必需的钢铁、化学、电气设备、造船等重工业及化学工业(“重厚长大”型产业)崛起并牵引了日本经济的发展;1974年-1990年(平均经济增长率为4.2%),重点开始转向汽车、微电子的加工组装型产业(“轻薄短小”型产业),成为世界经济发展的动力;而后,经济发展趋向稳定,市场呈现饱和,日本的主导产业又转入了环保与医疗领域。与此同时,“金砖四国”(巴西、俄罗斯、印度、中国)也在重工业与化学工业的基础之上,创建起了加工组装型产业。

20世纪70年代 美国厂家宽怀大度

在美国的机床厂家中,曾出现过辛辛那提米拉克龙(Cincinnati Milacron)、摩尔(Moore)、华纳?史瓦塞(Warner & Swasey=W&S)、博格玛斯特(Burgmaster)、吉丁斯?路易斯(Giddings&Lewis=G&L)、科尔尼?特雷克(Kearney&Trecker=K&T)等犹如闪烁繁星般的企业。20世纪70年代是美国人对自己的技术充满自豪的时代,日本机床厂家的技术人员将美国作为目标的理由也正在于此。东芝所属的机床厂家东芝机械,在日本和现在的多工序数控机床的鼻祖“K&T”共建合资公司K&T东芝机械,也是将美国作为目标的一个实例。

父亲曾是博格玛斯特公司员工的美国记者马克斯?荷兰德在1989年的著述《When the Machine Stopped》(《雄心幻灭——博格玛斯特公司缘何销声匿迹》)的开始部分中写道:“过去,制造业曾被看作是美国经济的同义语。美国制造业曾以进行大量生产的‘美国机制’,聚敛了来自世界的惊羡目光。”(20世纪70年代的美国机床厂家也确实是那种“美国机制”的组成部分。然而后来,正如荷兰德在同书中所描绘的博格玛斯特公司的情形一样,那些光辉闪烁的繁星企业纷纷销声匿迹了。根据2011年3月美国Gardner Publications, Inc.提供的《机床记分牌》统计,在143家公司产量排名中,占有一席之地的美国明星企业只剩下生产汽车齿轮磨床的格里森(Gleason,排名第15位)一家。

欧洲也有一些大名鼎鼎的厂家,它们甚至成为高精度的代名词,为此上世纪60年代-70年代,日本厂家争相与它们展开技术合作。然而,生产坐标镗床的希普(Sip,瑞士)和迪克西(Dixie,瑞士)、生产夹具铣床的豪瑟(Hauser,瑞士)、生产齿轮磨床的莱斯豪尔(Reishauer,瑞士)、生产仿形车床的卡泽纳夫(Cazeneuve,法国)、生产磨床的琼斯?希普曼(Jones & Shipman,英国)等辉煌一时的企业,后来却渐渐落后于时代的潮流,被纷纷合并或收购,尽管品牌幸存下来,实体却已经消失。尽管如此,在《机床记分牌》排名中,仍有德国的通快(Trumpf,第2名)、计得美(Gildemeister,第5名)、马格(Maag,第12名)、舒勒(Schuler,第14名)、英迪克斯(Index,第17名)等18家企业位居前列,成为日本厂家的强劲对手。

日德遥遥领先 中国奋起直追

20世纪80年代前期,日本开始崛起。在通用机的鼎盛时期,欧洲及美国的厂家一味拘泥于通用机的生产,日本则另辟途径,率先实现了数控(NC)化。将日本厂家推上世界舞台一展风采,可以说制造电脑数控(CNC)装置及机器人的法那科公司(FANUC)是功不可没的。

在2011年8月的《机床记分牌》中,有山崎马扎克(Yamazaki Mazak,第1位)、捷太格特(JTEKT,第4位)、小松(Komatsu,第7位)、森精机制作所(Mori Seiki,第8位)、天田(Amada,第9位)、大隈(Okuma,第10位)等6家日本企业进入了前10名。顺便说一下,在143家企业的排名中,日本有37家(占26%),其次是德国18家(占13%),日德两国的厂家占居绝对优势。而中国仅有6家(占4.2%)。不过,考虑到诸如机床产值比日本高出40多亿美元、拥有日本10倍的人口、快速增加的基础设施建设(供水、电力、煤气、铁路网)等各种因素,不难想象,中国市场之巨大,是呈现饱和状态的日本市场所无法相比的。今后,只要不出现特殊情况,毫无疑问中国将独占世界机床生产的鳌头。

另一方面,日本拥有以丰田汽车为首的、在世界上树立了“日本制造”品牌(安全放心)的汽车产业和以松下、日立、索尼为代表的电子产业,日本的机床厂家在“精度”、“交货”、“价格”等方面受到这些产业的严格锤炼,在精密度、复杂加工、难铣削材料加工等领域形成了令他人望尘莫及的特长。产量虽然比不上首位的中国,但在高质量、难铣削材料(波音787及空中客车350的机翼、机体、中央翼等所使用的占整体重量50%的碳纤维复合材料“CFRP”、钛、高硬度材料等)加工、复杂加工技术方面,日本有着极大的优势。然而,日中机床市场规模的差距今后只会扩大不会缩小。中国生产的机床,质量也终将显著提高,在数量与质量两方面,都会威胁到日本机床的拿手领域。当年,美国厂家的没落,不仅是因为日本企业的崛起,更重要的原因是受到上世纪60年代和70年代建立大型联合企业旋风的捉弄,在企业收购过程中,精疲力竭,最终销声匿迹。如今中国企业崛起,日本是否能避免重蹈覆辙?

汽车产业的动向影响巨大

日本的机床产业用户分布领域广阔,遍及宇宙航空业到一般零件生产行业,但主要还是依存于生产2-3万种零部件的汽车零件产业,约占订货总额的60%。在日本,生产成品车的企业有丰田、日产、铃木、本田等12家,年产量962万6000辆(2010年的数据,上一年同期比121.3%)。另外,向成品车企业提供零部件的厂家(Tier1、Tier2),有442家(Denso、Aisin精机、NTN、KYB等)加盟日本汽车零件工业会,还有未加盟的Tier3、Tier4企业……,这一产业覆盖面广并形成金字塔构造。汽车产业的设备投资额(2008年度计划额)为1兆6209亿日元,相当于整个制造业(7兆5210亿日元)的21.6%。机床的设备投资只占其中的微少部分。根据日本机床工业会的订货统计,提供给汽车行业的是893亿7300万日元(2010年),占订货总额的9.1%。从表面上看,并不存在“大约60%的依存度”,但由于来自一般机械、电气、精密机械企业的订货,其最终用户包括了汽车产业的零件与装置,所以有“大约60%的依存度”的说法,因此也就形成了如果受到汽车产业不景气的影响,日本的制造业便会出现停滞的结构。正是这里,既培育了日本机床产业的优势,又呈现出它脆弱的一面。在汽车产业走出日本,扩大海外生产规模的情况下,如果所在国政府在“扶植汽车产业”的方针下采取优先使用本国零件和机床设备的政策,将日本产品拒之门外,那么日本的机床厂家马上就会奄奄一息了。

顽强的日本机床厂家

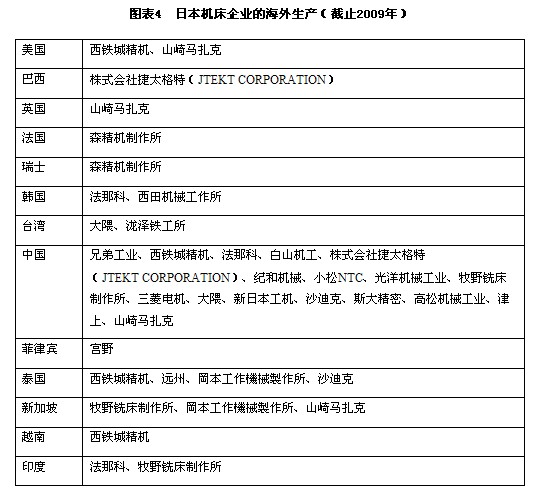

日本约有200家机床企业。现在,92家日本机床工业会成员中的77家以及37家日本小型机床工业会成员中的27家,合计有104家企业生产机床。加上非会员企业,共有200家左右的企业构成了日本的机床产业。日本厂家在海外的生产始于1974年山崎马扎克在美国建设的工厂,截止到2011年,海外生产已遍及世界各地。既有打入美国、新加坡和台湾,生产CNC机床并出口美国、欧洲、中国、东南亚等地的厂家(山崎马扎克、牧野铣床制作所、泷泽铁工所、沙迪克等),也有利用德国吉尔德迈斯特在中国的工厂进行生产、与欧洲厂家设立合资公司的企业(森精机制作所)以及与台湾企业合作在中国建设生产基地的企业(高松机械工业)等等,呈现出多样化的形态,出现了充分利用日本的先进技术,在海外开拓合理价位产品的动向。另外,还有将高质量机床和高精度机床零件放在国内生产、而在海外主要进行批量设备制造的分离型生产厂家。

日本机床企业就是这样以刚柔并举多样灵活的形式参与竞争,丝毫没有重蹈美国厂家覆辙的迹象。

但是,决不能忘记本田公司前社长吉野弘行在“2008年日本国际机床展览会” (JIMTOF2008)演讲中所提出的警告:“在刚刚启动的泰国工厂发动机生产线上,投入了比日本产品成本低4成的印度及中国的机床,取得了良好的成果。日本需要重新思考成本问题。”在急剧变动的时代,虽然难以预测5年后的情况,但是可以断言,没有独创性、缺乏人才、一味袖手旁观的企业,今后必将陷入困境。

网友评论 >>查看更多评论