深度调整 智能转型 ——2016年中国装备制造业发展报告

2017-1-17

作者:张燕

2016年,在国际经济不确定性、不稳定性因素依然较多,国内经济下行压力增大的形势下,中国装备制造业紧紧抓住“一带一路”、“中国制造2025”等重大战略机遇,坚持供给侧结构性改革的理念,积极适应新常态,以智能制造为主攻方向,实现了平稳较快增长,呈现出深度调整、智能转型的总体特征。

2016年,在国际经济不确定性、不稳定性因素依然较多,国内经济下行压力增大的形势下,中国装备制造业紧紧抓住“一带一路”、“中国制造2025”等重大战略机遇,坚持供给侧结构性改革的理念,积极适应新常态,以智能制造为主攻方向,实现了平稳较快增长,呈现出深度调整、智能转型的总体特征。

一、总体情况

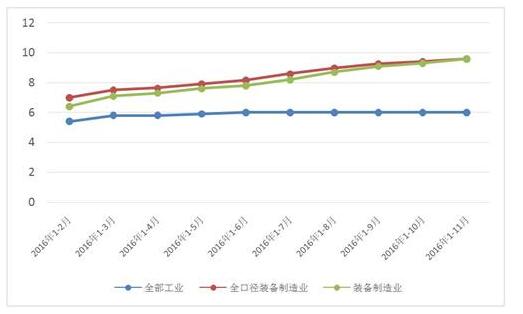

2016年1~11月,全国规模以上装备制造企业工业增加值同比增长9.6%,增速高于全国工业平均水平3.6个百分点,较上年同期加快2.88个百分点,较一季度、上半年和前三季度分别加快2.11、1.43和0.31个百分点;全行业完成出口交货值60891.4亿元,同比下滑0.79%,增速低于全国工业平均水平0.89个百分点,但降幅较上年收窄0.43个百分点,较一季度、上半年和前三季度分别收窄4.59、1.73和0.4个百分点。

其中,去除计算机、通信和其他电子设备制造业,2016年1~11月,全国规模以上装备制造企业工业增加值同比增长9.6%,增速高于全国工业平均水平3.6个百分点,较上年同期加快4.3个百分点,较一季度、上半年和前三季度分别加快2.5、1.8和0.5个百分点;全行业完成出口交货值17984.6亿元,同比下滑0.63%,增速低于全国工业平均水平0.73个百分点,但降幅较上年同期收窄1.5个百分点,较一季度、上半年和前三季度分别收窄2.58、1.08和0.3个百分点。

2016年1~10月,全国规模以上装备制造企业完成主营业务收入272764.7亿元,同比增长6.93%,增速高于全国工业平均水平3.03个百分点,但较上年同期回落2.52个百分点,较一季度、上半年和前三季度分别回落0.03、加快0.55和加快0.03个百分点;全行业完成利润总额16309亿元,同比增长8.38%,增速低于全国工业平均水平0.22个百分点,较上年同期回升5.19个百分点,较一季度、上半年和前三季度分别回落4.16、回升0.02和回落0.91个百分点;全行业主营业务收入利润率为5.98%,增速高于全国工业平均水平0.27个百分点,较上年同期提高0.07个百分点,较一季度、上半年和前三季度分别降低0.14个百分点、降低0.102个百分点和持平;截至2016年10月底,全行业资产合计283115亿元,同比增长10.99%,增速高于全国工业平均水平4.69个百分点,增幅较上年同期提高2.53个百分点,较一季度、上半年和前三季度分别提高2.34、2.06和0.94个百分点;截至2016年10月底,全行业从业人员平均人数为2702.6万人,同比减少2.16%,降幅低于全国工业平均水平0.34个百分点,较上年同期扩大1.25个百分点,但较一季度、上半年和前三季度分别收窄0.94、0.77和0.12个百分点。

其中,去除计算机、通信和其他电子设备制造业,2016年1~10月全国规模以上装备制造企业完成主营业务收入194896.2亿元,同比增长6.8%,增速高于全国工业平均水平2.9个百分点,但较上年同期提高3.5个百分点,较一季度、上半年和前三季度分别提高1、提高0.4和回落0.1个百分点;全行业完成利润总额12837.3亿元,同比增长7%,增速低于全国工业平均水平1.6个百分点,较上年同期提高6.1个百分点,但较一季度、上半年和前三季度分别回落0.5、加快0.3和回落0.4个百分点;全行业主营业务收入利润率为6.59%,高于全国工业平均水平0.88个百分点,较上年同期提高0.04个百分点,较一季度、上半年和前三季度分别提高0.2、降低0.07和提高0.05个百分点;截至2016年10月底,全行业资产合计210096亿元,同比增长9.2%,增福高于全国工业平均水平2.9个百分点,较上年同期提高1.6个百分点,较一季度、上半年和前三季度分别提高0.5、提高0.8和回落0.1个百分点;截至2016年10月底,全行业从业人员平均人数为1850.8万人,同比减少1.2%,降幅低于全国工业平均水平1.3个百分点,较上年同期扩大0.1个百分点,但较一季度、上半年和前三季度分别收窄0.8、0.5和0.1个百分点。

二、分大类行业情况

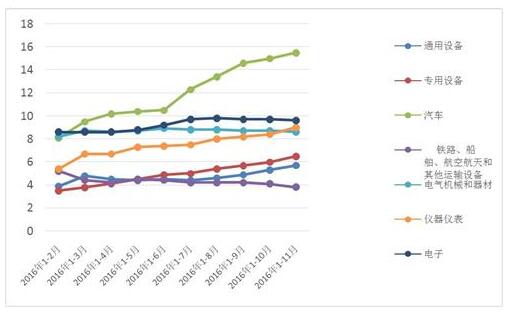

2016年1~11月,汽车制造业增加值同比增长15.5%,增速较上年同期加快9.4个百分点;计算机、通信和其他电子设备制造业增加值同比增长9.6%,增速较上年同期降低1.2个百分点;仪器仪表制造业增加值同比增长9%,增速较上年同期加快3.7个百分点;电气机械和器材制造业增加值同比增长8.6%,增速较上年同期加快1.4个百分点;专用设备制造业增加值同比增长6.5%,增速较上年同期加快3.1个百分点;通用设备制造业增加值同比增长5.7%,增速较上年同期降低2.6个百分点;铁路、船舶、航空航天和其他运输设备制造业增加值同比增长3.8%,增速较上年同期降低3.2个百分点。

三、重点行业情况

(一)汽车产销平稳快速增长,再创历史新高

2016年1~11月,我国汽车产销分别完成2502.7万辆和2494.8万辆,再创历史新高,同比分别增长14.3%和14.1%,产销增速同比分别加快12.5和10.8个百分点,总体呈现平稳加快增长,成为装备制造业增长的重要拉动力量。

2016年1~11月,乘用车产销分别完成2174.3万辆和2167.8万辆,同比均增长15.6%,增速分别高于汽车行业总体水平1.3个和1.5个百分点。其中,轿车销售1089.5万辆,同比增长4.1%;SUV销售793.9万辆,同比增长45.5%;MPV销售222.4万辆,同比增长21.3%;交叉型乘用车销售62.0万辆,同比下降38.3%。

2016年1~11月,1.6升及以下乘用车销售1562.8万辆,同比增长22.5%,占乘用车销量比重为72.1%,市场占有率同比提高3.8个百分点。

2016年?1~11月,自主品牌乘用车共销售925.1万辆,同比增长20.2%,占乘用车销售总量的42.7%,市场占有率同比提高1.6个百分点。其中,自主品牌轿车销量207.7万辆,同比下降4.6%,市场占有率为19.1%,同比下降1.8个百分点;自主品牌SUV销量456.0万辆,同比增长57.4%,市场占有率为57.4%,同比提高4.4个百分点;自主品牌MPV销量199.4万辆,同比增长23.2%,市场占有率为89.7%,同比提高1.4个百分点。

2016年1~11月,商用车产销分别完成328.4万辆和327.0万辆,分别同比增长6.3%和5.3%,产销增速进一步加快。分车型看,客车产销分别同比下降6.9%和8.6%;货车产销分别同比增长9%和8.1%。

2016年1~11月,新能源汽车产销分别完成42.7万辆和40.2万辆,分别同比增长59%和60.4%。其中,纯电动汽车产销分别完成34万辆和31.6万辆,分别同比增长75.6%和77.8%;插电式混合动力汽车产销分别完成8.7万辆和8.6万辆,分别同比增长16.2%和18%。

根据海关统计,2016年1~10月,汽车整车进口85.1万辆,同比下降6.3%;出口65.1万辆,同比增长0.6%。

(二)计算机、通信和其他电子设备行业较快增长

2016年1~11月,计算机、通信和其他电子设备行业增加值保持较快增长,增速略有回调。其中,光电子器件、移动通信基站设备、集成电路、显示器、手机和电子元件产量分别同比增长29.7%、15.6%、20.9%、14.3%、19.9%和7.8%;电子计算机整机产量同比下降9.1%。

(三)全国三大造船指标同比下降

受航运市场低迷影响,我国三大造船指标继续下降,船舶工业面临严峻形势。2016年1~11月,全国造船完工3183万载重吨,同比下降12.1%;承接新船订单1994万载重吨,同比下降14%;截至11月底,手持船舶订单10301万载重吨,同比下降20.4%,比2015年底下降16.3%。

2016年1~11月,全国完工出口船2932万载重吨,同比下降8%;承接出口船订单1593万载重吨,同比下降22.5%;截至11月底,手持出口船订单9559万载重吨,同比下降22.6%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.1%、79.9%和92.8%。

2016年1~11月,51家重点监测的造船企业造船完工2986万载重吨,同比下降10.4%;承接新船订单1836万载重吨,同比下降14.4%;截至11月底,手持船舶订单10004万载重吨,同比下降22.1%。

(四)发电设备产量有增有减,输配电设产量保持增长

2016年1~11月,发电设备产量同比增长2.8%。其中,汽轮发电机、水轮发电机组和风力发电机组产量分别同比增长12.9%、下降17.1%和7.7%;变压器和电力电缆产量分别同比增长6.4%和1.7%。

(五)工程机械行业主要产品产量增长分化

2016年1~11月,挖掘机和装载机产量分别同比增长15.5%和下降4%;混凝土机械、水泥专用设备和压实机械产量分别同比增长4.4%、增长8%和下降9.4%;电动叉车和内燃叉车产量分别同比增长4.7%和10.4%;起重机产量同比下降3.3%。

(六)机床行业结构调整成效逐步显现

2016年1~11月,金属切削机床产量同比增长1.4%,其中数控金属切削机床产量同比增长4.1%;金属成形机床产量同比增长3.6%。金属切削工具和铸造机械产量分别同比0.6%和18.1%。

(七)农业机械行业主要产品产量下降

2016年1~11月,大型拖拉机产量同比下降18.8%,中型拖拉机产量同比下降7.5%,小型拖拉机产量同比下降3.6%;收获机械产量同比下降7.3%,饲料生产专用设备产量同比增长6.5%。

(八)通用机械、机械零部件行业多数产品产量保持增长

2016年1~11月,泵、风机、气体压缩机锻件、齿轮和发动机产量分别同比增长4%、16.8%、10.1%、3%、5%和10.4%;阀门和减速机产量分别同比下降1.7%和1.1%。

(九)新兴装备产品产量快速增长

2016年1~11月,锂离子电池和太阳能电池(光伏电池)产量分别同比增长36.8%和16.6%;工业机器人产量同比增长31.7%。

四、形势分析与预测

2017年,装备制造业下行压力依然较大,装备产品国内外市场需求疲弱的态势短期内难以出现明显改观,主要体现在:

一是经过前些年连续高速增长,各类机械产品的社会保有量均已达到相当规模,国内市场需求主要依靠设备更新换代拉动。

二是2016年机械工业增长主要依赖于汽车和电工电器行业,但由于汽车行业受政策效应和当年高增长基数的影响,2017年增加值增速有可能降为个位数;电工电器行业2017年增加值增速也将略低于2016年。

三是全行业外贸出口压力仍然明显,传统市场竞争激烈,贸易摩擦不断加剧,均增加了出口回升的难度。

四是其他行业受政策利好和结构调整推进的影响,总体趋稳,部分行业甚至已出现企稳回升的苗头,2017年增速将略好于2016年。

综上分析,预计2017年装备制造业将继续保持平稳增长,增加值同比增长8%左右,增速低于2016年,但高于全国工业和制造业。

图1:2016年1~11月全部工业、全口径装备制造业、装备制造业增加值增速(%)

图2 :2016年1~11月主要装备制造行业增加值增速(%)

声明: 本博文仅系博主个人看法,并不代表本网立场,请读者仅作参考并请自行核实相关内容

欢迎各位博主联系本网编辑部,邮箱:skjcsc@vip.sina.com ,电话:010-57729015

更多相关信息

名企推荐