中国刀具市场2021年进出口测算及近年发展情况

一.2021年刀具市场消费总规模及进出口测算

中国机床工具工业协会工具分会根据会员单位的统计数据、海关数据、刀具原材料统计数据、刀具聚集区数据等的调查及分析,对我国2021年刀具市场消费总规模和进出口量进行了测算。

1. 2021年我国刀具市场消费总规模

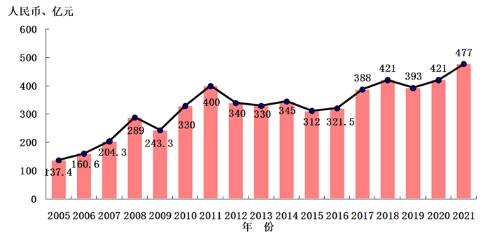

我国刀具市场总消费规模从2020年的421亿人民币增长到2021年的477亿元,同比增长13.3%(图1),再创新高。其中:国产刀具约339亿元人民币,占比71%,同比增长17%;进口刀具(含国外品牌在华生产并销售)138亿元人民币,占比29%,同比增长5.3%。国产刀具在中国市场大幅增长,占比与2020年相比增加2个百分点。进口刀具在连续两年下降后,低速增长,占比与2020年相比下降2个百分点。

图1 2005-2021年中国刀具市场规模变化

国内刀具生产销售(内销+出口)情况:2018年(273亿+180亿)为453亿;2019年(257亿+184亿)为441亿,同比下降2.6%;2020年(290亿+180亿)为470亿,同比增长6.6%;2021年(339亿+225亿)为564亿,增长20%。

2. 2021年进口刀具(国外品牌)规模

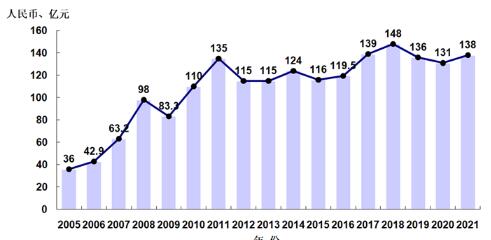

我国刀具进口额(包含在中国生产并销售的国外品牌)总规模从2020年的131亿元人民币增长到2021年的138亿元人民币,同比增长5.3%(图2)。

进口数据与海关数据(包括同比增长)存在一定差异,是因为统计口径不完全一致,国外品牌在中国有生产并销售。

图2 2005-2021年我国刀具进口变化

3. 2021年全国刀具出口规模

我国刀具出口从2020年的180亿人民币增加到2021年的225亿,增幅25.45%。

二、近年我国刀具发展情况

下面根据统计数据及调查分析,介绍我国近年(2018年至2021年)产销量比较大的刀具品种发展情况。

1. 国产刀具取得明显进步

根据工具分会测算,国产刀具在中国市场占有率从2018年的65%提升到2021年的71%。刀具出口额2018年至2020年基本保持稳定,2021年有25.45%的增长。

2. 硬质合金刀具增长迅速

随着我国制造业进步,对硬质合金刀具的需求不断增长。同时,近几年我国硬质合金刀具产业在材料、涂层、工艺装备等方面进步明显,带动产能迅速扩大,并吸引资本关注加速了扩产进程。

硬质合金刀具中产销量大且发展较快的是两类刀具:一类是整体硬质合金圆柄类刀具(以下简称整硬刀具),主要是铣刀和钻头;另一类是数控刀片。

(1)整硬刀具大起大落

整硬刀具主要用户领域为:以手机为代表的3C、模具、交通、航空航天等。我国是手机生产大国,整硬刀具用量巨大,这也是国际工具巨头在我国加快收购整硬刀具企业的主要原因之一。

以手机为代表的3C行业周期性强,产品设计更新快,使得这类刀具的需求量起伏较大。2017和2018年快速增长,2019年大幅下跌,2020年快速反弹,2021年上半年快速增长,下半年趋缓。

这类刀具的原材料是硬质合金棒料,从棒料的产量可以看出市场需求情况。全国棒料年产量:2018年为1.1万吨;2019年为8321吨,大幅下降;2020年为1.1万吨;2021年为1.46万吨。

整硬刀具进入门槛较低,主要加工设备为数控工具磨床。快速增长的市场需求,使得该类刀具产能迅速扩大,大量中小微企业开始生产此类刀具,因此价格竞争激烈,部分企业赢利能力不强。

而高端用户领域,如航空航天,仍以进口品牌为主。

(2)数控刀片持续增长

数控刀片是增加值较高的产品,也是进口量最大的刀具品种。近年来我国数控刀片产销量持续增长,即使在整个行业调整的2019年仍然保持增长。

据调查,我国数控刀片产销量,2018年为2.35亿片,2019年为2.5亿片,2020年为3亿片,2018年为4.5亿片。从2021到2022年,产能扩张进一步加速。

硬质合金刀具(主要是刀片)是我国进口量较大的刀具品种,占比40%左右。根据海关数据, 2021年我国进口硬质合金涂层刀具(主要是刀片)638t,硬质合金非涂层刀具(含部分刀片)680t,据此估计,进口刀片数量有1亿多片。2021年进口硬质合金涂层刀具(主要是刀片)平均单价为4251.36元/kg,而出口硬质合金涂层刀具(主要是刀片)平均单价为1116.79元/kg。

根据工具分会2021年年报,行业数控刀片平均单价不到7元/片。

我国数控刀片价廉物美,为制造业提高效率做出了很大贡献。由于其增加值高,目前,大部分刀片生产企业赢利能力较好。但是,该产品从制粒、压制、烧结、磨削到涂层,工艺链比较长,设备投入大,是资金密集型产品。适度产能扩张可促进竞争,利于产业高质量发展;但若过度扩张,则不利于行业持续健康发展。

该类产品与国际先进水平的差距主要是原创性解决方案及配套能力、服务和质量稳定性,这也是国内外刀片产品价格相差巨大的主要原因之一。

3. 高速钢刀具市场基本保持稳定

自2018年至2020年,我国高速钢钢材产量基本保持稳定,2021年稍有增长。高速钢刀具方面,近年新入行的企业不多,产业格局变化不大,主导企业盈利能力稳定。

高速钢刀具中较有优势的品种,主要是丝锥、拉刀和中模数齿轮刀具,其中丝锥产销量最大。2021年,我国丝锥进口10.7亿元,出口7.8亿元(含少量合金钢丝锥),进出口单价相差10倍。高端丝锥有较大市场潜力,这也是一些企业新进入丝锥产品领域的原因之一。

品种变化方面,中小规格高速钢钻头、铣刀部分被整硬刀具替代,中大规格钻头、铣刀和齿轮刀具部分被可转位硬质合金刀具替代。

高速钢刀具近年的发展主要表现为原材料的进步、工艺装备的进步和细分领域的优化。

我国刀具总产能有40%是出口,其中钻头出口量最大,占比近40%。2021年我国钻头出口86亿元,主要为高速钢(含合金高速钢)钻头。我国是该类刀具主要生产国,主要出口企业赢利稳定。

(来源:协会工具分会 责编:张芳丽)

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息

- target=_blank>中国机床工具出口继续保持明显增长

- target=_blank>2022年1-4月机床工具行业经济运行简讯

- target=_blank>CCMT2022展商风采:力劲精密机械(昆山)有限公司

- target=_blank>CCMT2022展商风采:广州数控设备有限公司

- target=_blank>多家机床工具企业上榜第三批第一年支持的国家级专精特新“小巨人”企业名单

名企推荐