2022年工业机器人赛道融资情况深度分析

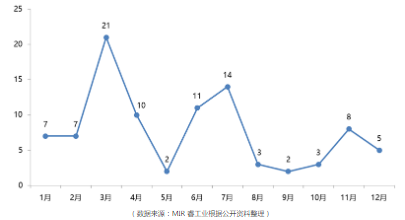

都说2022年市场爆冷,但观资本市场,所谓寒冬好像也没冷到多少工业机器人领域。据不完全统计,2022年全年,工业机器人领域发生投融资事件93起,细分市场包含核心零部件、机器人本体、移动机器人及机器视觉。时间上看工业机器人领域投融资事件发展趋势不算平稳,呈现波动状态,且出现了前高后低的走势。

2022年1-12月工业机器人领域投融资事件(起)

机器视觉热度喷发,移动机器人融资事件超过工业机器人

2020年,工业机器人迎来了爆发元年,开始可以满足工业场景客户的需求,订单额、交付质量以及复购率开始良性地增长。

发展到目前阶段,工业机器人企业已经处在围绕核心产品落地产业策的关键阶段,比拼的是产品智能化程度和对产业侧的理解深度。

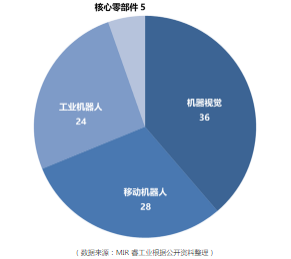

从细分领域来看,2022年工业机器人领域融资事件发生最多起的是在机器视觉领域,其次是移动机器人,再次之是工业机器人本体。

2022年工业机器人领域不同细分市场投融资事件(起)

物流行业数据显示,2023年快递的市场规模将突破万亿元,但整个行业面临效率低下、工作环境恶劣,安全和质量事故频发的通病。智能化、无人化运营的渗透率极低,约3%左右,运营模式亟需更新。

痛点之下,无需人工的智能搬运叉车需求水涨船高,有数据预计智能叉车将从2019年的2700台增长到2023年的万余台,市场规模达数百亿元。随之而来的,是移动机器人市场的快速发展。这点从移动机器人行业的融资情况也能够看出资本方对于行业未来前景的看好。

同时,可以明显发现机器视觉逐渐火热,2022全年该细分领域完成了融资多达几十起,自动化生产大势所趋的背景下,工厂导入机器人已经基本成熟,随着时间发展,在机器人生产的基础上,给机器人装上眼睛完成更加精细化、智能化的生产需求愈发热烈,这一点从移动机器人赛道发展愈演愈烈也可窥见一斑。

核心零部件谐波减速机国产化替代的势头越发猛烈,国产头部谐波减速机厂商来福谐波2022年完成了超亿元的D轮融资。

此外不得不提的是,相较于工业机器人,现如今服务机器人和特种机器人在市场上会更受到资本的青睐,2022年全年融资事件可达到近200起,且融资金额数相对较大。

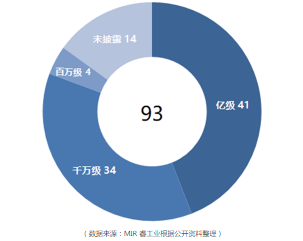

亿元级融资事件表现活跃,千万元级别融资成主流

在这93起融资事件中,百万元级别的融资事件占比越发减少,千万元级别融资成主流,另外亿元级融资事件近几年表现活跃,事件数量不断增多。

2022年工业机器人领域投融资金额分布

2022年工业机器人领域亿元级融资事件达41起,不过大多集中于移动机器人和协作机器人领域,其中数额最大的是协作机器人领域的镁伽科技,完成了约20亿元的C轮融资,还有节卡机器人D轮融资达到了10亿元。此外,遨博机器人4月完成的C轮融资及越疆机器人11月完成的D轮融资虽未披露具体数额,但融资进程的推进也意味着其本身的竞争力更一步加强,国产协作机器人厂商正快速崛起。

资本的涌入大力推动了工业机器人行业的发展,2022年的工业机器人行业资本投资开启新势能,投融资市场逐渐呈现出以下三个特点。

第一,工业机器人与智能制造产业及其投融资市场虽受到疫情反复等外部因素影响,但市场活跃度不降反升。工业机器人产品为制造企业带来新的消费需求,围绕主营业务进行的产线升级需求不断提增。

第二,随着防疫政策的持续优化以及经济政策的落地,投融资市场对工业机器人产业的信心得到很大提振。

第三,国产工业机器人产业发展表现出韧性,产业发展高质量趋势明显。工业机器人企业积极应对市场变化,聚焦主业,强化创新,提质增效。此外,国产工业机器人龙头企业积极抓住海外市场发展契机,拓展海外市场。

未来,资本仍将大力驱动行业发展,为工业机器人市场发展提供新一轮的动能。

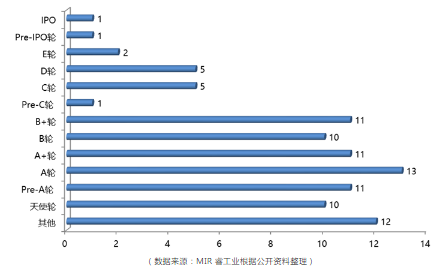

融资轮次处于起步及初期阶段,E轮之后企业屈指可数

在获得融资的机器人企业中,融资轮次大多处于天使轮及A轮、B轮之间,位于C轮、D轮融资阶段的企业较少,共11家。能够进入E轮及IPO轮的企业更是屈指可数,2022年全年仅有4家。

2022年工业机器人领域投融资轮次分布

2022年工业机器人企业现象级别的融资事件有所增多,高估值持续井喷,IPO企业数量明显增长。

2022年6月井松智能IPO过会,科创板成功上市,智昌集团也进入Pre-IPO轮融资。除此之外,2022年12月19日,节卡机器人与国泰君安签署了上市辅导协议,正式启动IPO进程。若节卡机器人成功上市,其将成为中国协作机器人第一股。

总结来说2022年工业机器人领域融资轮次基本还处于初期阶段,天使轮和A轮的比例占比较多。这说明行业内新兴企业较多,行业内部竞争激烈,但同时也意味着工业机器人市场仍有无限的发展可能。

部分处于天使轮融资轮次的企业

总而言之,当前行业大部分企业的经营模式正在趋渐成熟,虽从整体来看还处于相对前期的阶段, 但2022年的融资状况明显比2021年的成果更为饱满。而导致这一结果的原因是多方面的。

首先,常态化的疫情让制造企业不得不面临招工难、用工荒等难题。而工业机器人的出现为此带来新转机,用工业机器人换人进行产业智造升级,助力企业实现降本增效成为新潮流。

其次,在智能制造经济环境持续利好的情况下,二级市场的工业机器人股票进一步走高。有投资人感慨:“工业机器人市场投资热正在持续升温,好的投资项目只能够靠抢”。上市企业的状态向好,给工业机器人投资带来了无限遐想。

END,

一家工业机器人企业从诞生到真正能立足,至少需要10年的时间站稳脚跟。随着近两年来中国宏观利好政策的不断发布,当下的工业机器人竞赛,已经逐步走向了百舸争流的时代。

2023年年初,工信部等十七部门联合印发了《“机器人+”应用行动实施方案》,提出到2025年,制造业机器人密度较2020年实现翻番,深化重点领域“机器人+”应用,增强“机器人+”应用基础支撑能力,强化“机器人+”应用组织保障。

针对制造业领域工业机器人的发展,该方案也提出明确要求。研制焊接、装配、喷涂、搬运、磨抛等机器人新产品,开发专业化、定制化的解决方案和软硬件产品,深度融合机器人控制软件和集成应用系统,推动其在汽车、电子、机械、轻工、纺织、建材、医药等已形成较大规模行业的应用,以及在卫浴、陶瓷、光伏、冶炼、铸造、钣金、五金、家具等细分领域中的喷釉、修胚、抛光、打磨、焊接、喷涂、搬运、码垛等关键环节的应用。推进智能制造示范工厂建设,打造工业机器人典型应用场景发展基于工业机器人的智能制造系统,助力制造业数字化转型、智能化变革。

后发先至是中国工业机器人行业的特色发展路径。中国拥有世界最庞大的制造业基地,除了装机量世界第一的前景外,大量的应用场景也成了工业机器人初创企业的创新沃土。加之资本的不断青睐,将大力驱动行业发展,成为众多厂商更进一步的筹码。硬科技加速器曾发表 “机器人赛道,能出Windows、Apple、HMOV、富立舜等各种层次的公司。” 的观点,其预计2023年会是机器人赛道的绝佳拐点,传统3大件全面国产化、智能2大件全球领先、国产本体批量出货、智能化、标准化、极致性价比的工作站也将量产。

越来越多的新兴企业试图入局赛道,未来几年行业内的竞争激烈程度将持续提升,中国的工业机器人市场还远远未到终局。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息

- target=_blank>2022年刀具进出口海关数据分析

- target=_blank>2022年量具和量仪进出口海关数据分析

- target=_blank>工业机器人行业发展动态分析:出口数量波动大,出口金额则呈上升趋势

- target=_blank>博世力士乐斩获物料搬运和包装类 NED 创新奖

- target=_blank>2023年意大利机床、机器人和自动化行业将延续增长态势

名企推荐