1、2015年 金属加工机床:进出口降幅大于机械行业平均水平

2015年,我国机械产品实现进出口总值6665.06亿美元,同比下降8.13%:其中,出口同比下降3.36%,进口同比下降14.16%;13个子行业进出口总值均出现下滑。这表明,我国机械行业面临的贸易环境不容乐观。

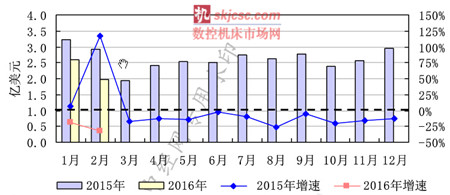

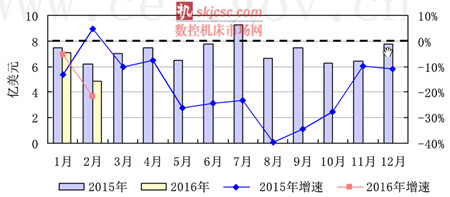

2015年,受大环境影响,我国金属加工机床出口额逐月下滑,全年共实现出口总额31.62亿美元,同比下降6.9%;实现进口总额86.15亿美元,同比下降20.4%;进出口降幅均大于机械行业平均水平,显示出机床行业正面临较大的贸易压力。2016年1-2月,金属加工机床累计出口额4.56亿美元,同比下降25.60%;累计进口额11.97亿美元,同比下降12.5%。

金属加工机床月度当月出口额及增长率

数控来源:海关总署

金属加工机床月度当月进口额及增长率

数控来源:海关总署

2、2016年 高档机床与机器人:出口压力不减,高端产品进口依赖性仍然较强

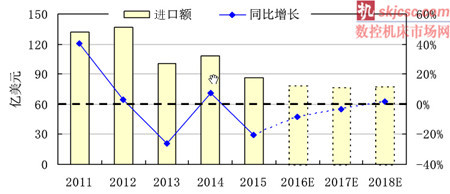

我国机床产品进出口仍以中低端产品为主,而进口主要为高档机床,这也反映在机床进口均价远高于出口均价。目前国产数控机床技术累积仍然薄弱,尤其是中高端数控系统主要依赖进口,一些先进设备与零部件、材料尚不具备自主生产能力。未来一段时间,对高端产品的进口依赖性仍然较强。机床产品仍将存在较大的贸易逆差。预计2016年,金属加工机床进口额约为79亿美元,同比下降月8.5%,降幅有所收窄。

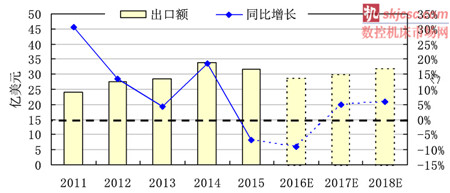

而在出口方面,我国出口机床仍以低端产品为主,缺乏核心竞争力,在全球经济增长放缓,需求乏力的情况下,我国企业面临较大的竞争压力。2016年,我国将继续加大支持装备出口与产能合作力度,但在全球制造业增长放缓的背景下,金属加工机床出口额将继续回落:预计全年出口额将达到约29亿美元,同比下降9%。

2016-2018年金属加工机床出口额及同比增速预测

数据来源:海关总署 中经网预测

2016-2018年我国金属加工机床进口额及同比增速预测

数据来源:海关总署 中经网预测

工业机器人方面,外资企业在我国工业机器人市场占比接近70%,受技术、材料与工艺限制,核心零部件自主绿较低,如大功率的伺服机都由国外厂商掌握,并限制对我国机器人企业的技术转让。大量的核心零部件进口直接反映在我国企业居高不下的生产成本上,而国内企业由于竞争压力,价格较低,利润进一步受到挤压,也不利于企业长期的研发资金投入,从而形成技术落后依赖进口的恶性循环。国内机器人产业虽然受到政策依赖,但大干快上已使得行业出现低端化发展倾向,这将不利于我国工业机器人的全球竞争。短期来看,技术依赖的现状难有改观,工业机器人进口仍将维持20%左右的高位。

摘自:中经网

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com