2022年机床工具行业走势如何?从这些数据分析来研判

2022-1-13 来源:机床协会 作者:-

【编者按】:本文来自2022年1月6日召开的中国机床工具工业协会第九次会员大会资料,今编发刊出供业界参考。

2021年以来,我国统筹推进疫情防控和经济社会发展,经济保持稳步恢复,发展质量进一步提高。在良好的宏观经济条件下,机床工具行业延续2020年下半年以来恢复性增长态势,市场需求持续改善,进出口大幅度增长,机床工具行业运行持续保持向好趋势。

一、行业运行基本情况

根据中国机床工具工业协会重点联系企业统计数据,以及协会企业调研情况和部分分会提供的资料,对机床工具行业2021年前10个月运行情况概要分析如下。

2021年1-10月,行业整体运行仍保持平稳增长,受上年基数因素影响,各项主要指标同比增速继续逐月回落,但同比增幅仍然较高。

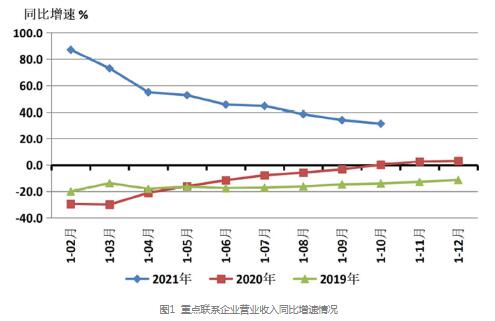

1. 营业收入普遍大幅提升

2021年1-10月,重点联系企业营业收入同比增长31.6%,增幅较1-9月回落2.7个百分点。各分行业营业收入同比均有较大幅度增长。其中,金属切削机床同比增长35.3%,金属成形机床同比增长21.5%,工量具同比增长17.7%,磨料磨具同比增长33.6%,滚动功能部件的增幅最大,为79.9%。

图1是2021年1-9月与2020年、2019年重点联系企业累计营业收入同比增速的对比。

2. 各分行业全面实现盈利

2021年1-10月,重点联系企业实现利润总额同比显著增长,且所有分行业全部实现盈利。机床行业长期以来亏损或利润微薄的情况有所改善。

3. 订单同比增幅较高

2021年1-10月,重点联系企业金属加工机床新增订单同比增长29.4%。截至10月底,在手订单同比增长22.4%。其中,金属切削机床新增订单同比增长28.9%,在手订单同比增长12.8%;金属成形机床新增订单同比增长30.7%,在手订单同比增长48.6%。金属成形机床在手订单同比增速突出,为下阶段稳定运行打下了很好基础。

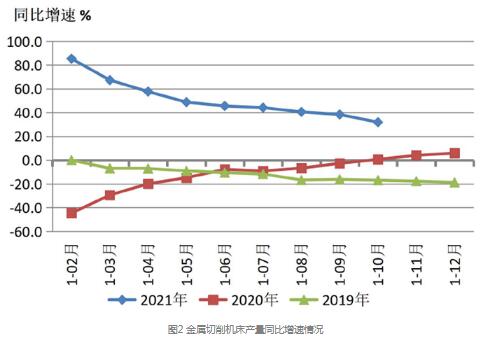

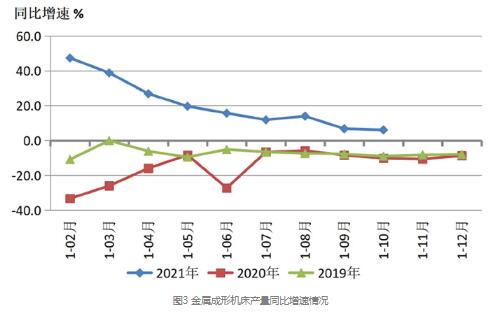

4. 机床产量明显增长,成品库存有降有升

据国统局公布数据,2021年1-10月,金属切削机床产量49.2万台,同比增长31.9%;金属成形机床产量17.4万台,同比增长6.1%。

图2、图3分别是2021年1-9月与2020年、2019年金属切削机床产量和金属成形机床产量同比增速的对比。

协会重点联系企业统计数据显示,2021年1-10月,金属切削机床产量同比增长27.4%,产值同比增长37.7%;金属成形机床产量同比增长23.0%,产值同比增长27.0%。以上各项产值增速明显高于对应产量增速,表明单台机床价值有所提高。

2021年1-10月,重点联系企业存货同比增长11.6%。其中,原材料同比增长19.0%,产成品同比增长2.1%。金属加工机床产成品存货同比增长6.7%。其中,金属切削机床同比增长7.3%,金属成形机床同比增长3.3%。

二、进出口情况

根据中国海关数据,2021年1-10月机床工具进出口总体延续上半年良好势头,继续快速增长。进出口总额269.5亿美元,同比增长32.2%。2021年1-10月机床工具进出口保持了自2019年6月以来的顺差态势,顺差为39.0亿美元。

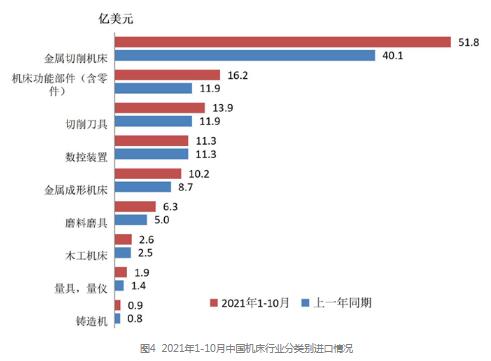

进口方面,2021年1-10月总体呈现明显增长的态势。机床工具商品进口115.2亿美元,同比增长23.1%。其中:金属加工机床进口额62.0亿美元,同比增长27.1%(其中,金属切削机床进口额51.8亿美元,同比增长29.1%;金属成形机床进口额10.2亿美元,同比增长18.2%)。切削刀具进口额13.9亿美元,同比增长16.7%。磨料磨具进口额6.3亿美元,同比增长26.8%。

金属加工机床进口额排前五位的是:加工中心22.6亿美元,占比36.5%;特种加工机床10.4亿美元,占比16.7%;磨床7.4亿美元,占比11.9%;车床4.9亿美元,占比7.9%;锻造或冲压机床2.5亿美元,占比4.0%。

2021年1-10月进口来源居前三位的分别是:日本37.8亿美元,同比增长34.1%;德国24.4亿美元,同比增长12.5%;中国台湾15.6亿美元,同比增长34.4%。

各商品类别的累计进口情况见图4。

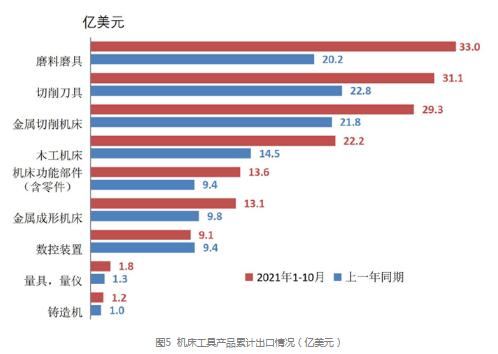

出口方面,2021年1-10月继续保持大幅增长的趋势。机床工具商品出口154.3亿美元,同比增长39.8%。其中,金属加工机床出口额42.4亿美元,同比增长33.9%(其中,金属切削机床出口额32.3亿美元,同比增长33.9%;金属成形机床出口额13.1亿美元,同比增长33.8%)。切削刀具出口额31.1亿美元,同比增长36.4%。磨料磨具出口额33.0亿美元,同比增长63.2%。

金属加工机床出口额排前五位的是:特种加工机床13.3亿美元,占比31.4%;车床4.1亿美元,占比9.8%;成形折弯机3.3亿美元,占比7.8%;其他成形机床2.9亿美元,占比6.7%;加工中心2.3亿美元,占比5.4%。

2021年1-10月份出口去向前三位的分别是:美国19.5亿美元,同比增长26.5%;越南11.4亿美元,同比增长27.7%;印度10.0亿美元,同比增长62.8%。

各商品类别的累计出口情况见图5。

三、2021年上半年机床工具行业上市公司运行情况

机床工具行业上市公司集中了一批行业优质和典型企业。这一企业群体的运行情况对分析判断行业发展态势具有重要意义。

我们选取行业特征比较突出的53家企业作为行业上市公司的重点监测和分析对象。这53家上市公司中,深交所主板22家,创业板18家;上交所主板6家,科创板7家。

其中,金属切削机床企业占30%,金属成形机床企业占8%,工量具企业占13%,磨料磨具企业占26%,数控装置企业占11%,机床附件和功能部件企业占8%,木工机械企业占4%。

截至2021年上半年末,重点监测的上市公司资产总计2181.2亿元,较年初增长8.9%。负债合计1076.5亿元,较年初增长11.2%。资产负债率为49.4%,较年初增长1个百分点。

重点监测的上市公司2021年上半年累计实现营业收入528.1亿元,同比增长40.5%。累计实现利润总额54.3亿元,同比增长53.6%。累计实现净利润46.4亿元,同比增长62.3%。2021年上半年的亏损面为13.2%,同比收窄7.6个百分点。

重点监测的上市公司2021年上半年营业收入利润率为10.3%,同比增长0.9个百分点,同比增长的企业占64.2%。

从以上重点监测的上市公司资产、营业收入和利润等各项指标的数据来看,2021年上半年机床工具行业上市企业的整体运行情况都较上年同期有大幅提升。但从利润率和加权平均净资产收益率等指标的绝对数据看,多数企业的盈利能力仍然偏弱。

四、行业运行特点

1. 整个行业运行情况继续保持稳定恢复和增长

从上述统计数据来看,机床工具行业整体和各分行业2021年前10个月主要指标同比都实现了大幅度增长,盈利状况得到改善。机床工具行业整体上保持着相对稳定的恢复和增长态势。

2. 机床工具产品进出口呈持续增长态势

2021年前10个月机床工具产品进出口同比大幅增长,出口增速远高于进口增速,贸易顺差不断扩大。金属加工机床进出口彻底扭转了前两年负增长趋势。

3. 金属加工机床订单情况可喜

2021年1-10月,金属加工机床订单保持较大幅度同比增长态势。其中金属成形机床行业在手订单同比增速上明显高于金属切削机床行业,预示该行业的恢复和增长有望加快。

4. 上市公司增长较快,但多数企业盈利能力仍然较弱

从资产、营业收入和利润等各项指标的数据来看,2021年上半年机床工具行业上市企业的整体运行情况都较上年同期有大幅提升。但从利润率等指标看,多数企业的盈利能力仍然偏弱。

5. 行业运行不利因素有所增加

2021年以来,疫情多次大范围反复,自然灾害频发,工业原材料价格上涨,国际物流受限,出口成本上涨等不利因素对机床工具行业的运行带来较大冲击,其中有些因素是三季度后新出现的。同时,在国内外疫情影响下,产业结构不合理,产业链、供应链某些薄弱环节制约凸显。

近期拉闸限电和工业原材料大幅度涨价问题已有所缓解,但对机床工具行业运行及市场需求的后续影响仍不容忽视。

五、2022年机床工具行业形势预判

2021年前10个月机床工具行业市场需求比较旺盛,行业运行平稳恢复,稳中向好,增长趋势明显,不考虑通胀因素,我们预计2021年全年机床工具行业营业收入同比增长将在20%以上。

由于2020年疫情引起的基数效应影响,协会重点联系企业2021年各月累计营业收入增速逐月降低。月度环比在上半年始终保持了增长,但7、8两月的月度环比曾分别出现了23.2%和9.6%的下降,增势出现了波动。

从宏观经济环境看,2021年下半年以来,国内外风险挑战增多,全球疫情扩散蔓延,世界经济恢复势头有所放缓,国际大宗商品价格高位运行,国内部分地区受到疫情、汛情的多重冲击。中国制造业PMI在连续18个月位于临界点之上后,2021年 9、10两月位于收缩区间,11月重回临界点之上,为50.1%。2021年前11个月全社会固定资产投资增速为5.2%,其中第二产业固定资产投资增速为11.1%,设备工器具固定资产投资增速为-3.7%,汽车制造业固定资产投资增速为-3.2%,均为近年来较低水平。同时,近几个月来机床工具行业部分用户领域运行出现波动。

2021年中央经济工作会议指出:“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”,外部环境“更趋复杂严峻和不确定”。稳增长将是2022年的突出任务。要求财政提高支出强度、加快支出进度,适度超前开展基础设施投资。会议提出,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。

2022年是“十四五”规划实施第二年,并将召开党的二十大。可以预期政策层面推动经济增长的力度将超过常年,这也将有力拉动机床工具的市场需求。

综合考虑各种有利与不利因素,预计2022年我国机床工具行业将延续2021年的良好运行态势,但因2021年基数较高,2022年全年营业收入等主要指标可能与2021年持平或略有增长。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息