2022年前三季度机床工具行业经济运行情况

2022-11-16 来源:机床协会 作者:-

2022年前三季度,我国高效统筹疫情防控和经济社会发展,国民经济持续恢复,总体运行在合理区间。机床工具行业积极克服疫情等诸多不利因素的影响,经济运行呈现逐步恢复向好态势。

一、行业运行基本情况

1.努力克服疫情影响,营业收入恢复小幅增长

2022年1-9月,中国机床工具工业协会重点联系企业营业收入同比增长1.2%。其中,金属切削机床分行业同比下降5.9%,金属成形机床分行业同比增长25.9%,工量具分行业同比下降1.9%,磨料磨具分行业同比增长16.2%。

1-9月重点联系企业营业收入同比增幅较1-8月扩大0.9个百分点,而1-7月和1-6月均为同比下降。从月度来看,7月、8月、9月重点联系企业当月营业收入同比分别为下降2.5%、增长7.0%、增长8.3%。营业收入累计数和当月数在三季度均由降转升,且增幅逐月扩大,体现出行业努力克服疫情影响带来的各种困难,总体回稳向好的趋势。

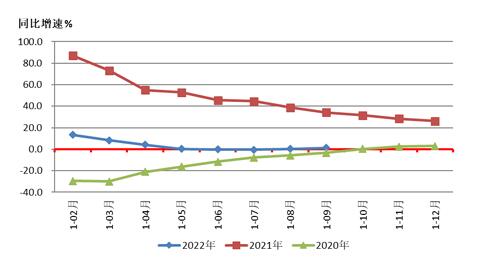

图1是2022年1-9月与2021年、2020年重点联系企业累计营业收入同比增速的对比。

图1 重点联系企业营业收入同比增速情况

2. 利润总额保持增长

2022年1-9月,重点联系企业利润总额同比增长30.0%。其中,金属切削机床分行业同比增长37.1%,金属成形机床分行业同比增长42.7%,工量具分行业同比下降12.0%,磨料磨具分行业同比增长155.8%。行业整体上利润总额保持增长,但利润水平仍然较低。

3. 亏损面较上半年有所收窄

2022年1-9月,重点联系企业中亏损企业占比为25.3%,较上年同期扩大0.8个百分点。较今年上半年收窄2.0个百分点。

4.金切机床订单下降,成形机床订单增长

2022年1-9月,重点联系企业金属加工机床新增订单同比下降5.9%,在手订单同比增长2.9%。其中,金属切削机床新增订单同比下降14.0%,在手订单同比下降1.6%。金属成形机床新增订单同比增长12.6%,在手订单同比增长11.9%。在新能源汽车需求增长等因素带动下,金属成形机床订单情况好于金属切削机床。

5. 机床产量下降,存货增长明显

据国统局公布数据,2022年1-9月规上企业金属切削机床产量41.6万台,同比下降11.1%;金属成形机床产量15.2万台,同比下降13.1%。

7月、8月、9月,金属切削机床产量同比分别为下降14.8%、下降13.5%、下降12.0%;金属成形机床产量同比分别为下降20.0%、下降20.0%、下降19.0%,月度降幅略有趋缓。

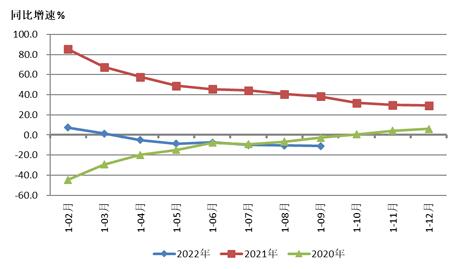

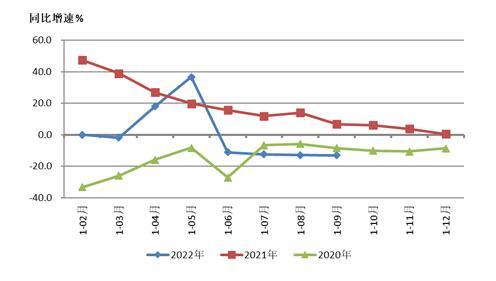

图2、图3分别是2022年1-9月与2021年、2020年金属切削机床产量和金属成形机床产量同比增速的对比。

图2 金属切削机床产量同比增速情况

图3 金属成形机床产量同比增速情况

重点联系企业统计数据也显示出相同的变化趋势:2022年1-9月,金属切削机床产量同比下降19.7%,产值同比下降3.8%;金属成形机床产量同比下降10.4%,产值同比增长25.8%。产量和产值变动方向的明显分化,与产品结构升级带来的单台价值上升和原材料价格上涨带来产品价格提高等因素相关。

2022年1-9月,重点联系企业存货同比增长13.5%,其中,原材料同比增长8.3%,产成品同比增长9.6%。金属加工机床产成品存货同比增长8.2%,其中,金属切削机床同比增长6.1%,金属成形机床同比增长18.4%。

二、进出口情况

根据中国海关数据,2022年1-9月机床工具行业进出口总额252.8亿美元,同比增长4.3%。其中进口总额94.9亿美元,同比降低9.6%;出口总额157.9亿美元,同比增长15.0%。进口有所下降,出口保持两位数增长。

2022年1-9月机床工具进出口保持了自2019年9月以来的顺差态势,顺差为62.9亿美元,顺差额同比增长95.3%。呈现贸易顺差的有磨料磨具(29.6亿美元)、木工机床(18.3亿美元)、切削刀具(17.9亿美元)、金属成形机床(6.0亿美元)、机床功能部件(含零件)(0.7亿美元)、铸造机(0.5亿美元)、量具量仪(0.3亿美元)、数控装置(0.2亿美元)等商品领域。金属切削机床为逆差10.5亿美元,但逆差额在持续缩小。

进口方面,2022年1-9月总体上下降。其中,金属加工机床进口额50.3亿美元,同比下降11.2%。其中,金属切削机床进口额42.6亿美元,同比下降10.1%;金属成形机床进口额7.7亿美元,同比下降16.6%。切削刀具进口额11.5亿美元,同比下降9.5%。磨料磨具进口额5.8亿美元,同比增长0.9%。

2022年1-9月金属加工机床进口额排前五位的是:加工中心18.4亿美元,占比36.7%;特种加工机床8.0亿美元,占比15.9%;磨床6.1亿美元,占比12.2%;车床3.8亿美元,占比7.5%;齿轮加工机床3.4亿美元,占比6.7%。

2022年1-9月机床工具进口来源前三名的分别是:日本30.6亿美元,同比下降11.3%;德国20.8亿美元,同比下降6.1%;中国台湾地区12.4亿美元,同比下降13.4%。

各商品类别的累计进口情况见图4。

图4 机床工具产品累计进口情况(亿美元)

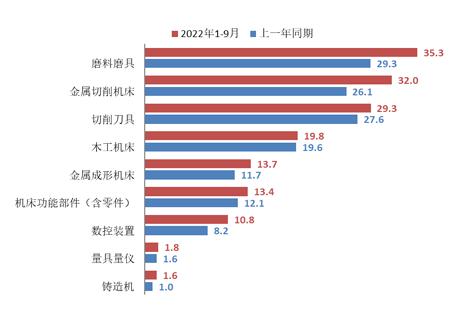

出口方面,2022年1-9月份出口仍保持大幅增长的趋势。其中,金属加工机床出口额45.8亿美元,同比增长21.0%。其中,金属切削机床出口额32.0亿美元,同比增长22.6%;金属成形机床出口额13.7亿美元,同比增长17.6%。切削刀具出口额29.3亿美元,同比增长6.2%。磨料磨具出口额35.3亿美元,同比增长20.7%。

2022年1-9月金属加工机床出口额排前五位的是:特种加工机床14.5亿美元,占比31.6%;车床5.1亿美元,占比11.2%;成形折弯机3.6亿美元,占比7.8%;其他成形机床3.3亿美元,占比7.2%;加工中心3.2亿美元,占比7.0%。

2022年1-9月机床工具出口去向前三名分别是:美国19.9亿美元,同比增长14.2%;印度11.3亿美元,同比增长28.4%;越南10.3亿美元,同比下降1.9%。

各商品类别的累计出口情况见图5。

三、行业运行特点

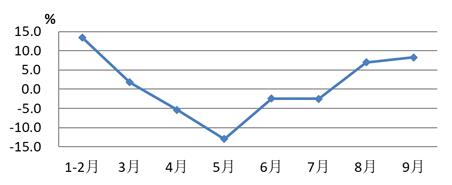

1.前三季度疫情对行业影响较严重,8月后营业收入恢复增长

在2022年年初全国经济良好开局带动下,1月、2月机床工具行业实现了两位数增长。3月下旬开始,上海、北京等多地爆发疫情,机床工具行业企业的生产经营普遍受到严重冲击,造成4月、5月份重点联系企业的月度营业收入指标大幅下滑,6月、7月份月度指标降幅逐步缩小,但累计增速变为下降。8月份开始,营业收入的月度和累计增速已全部恢复增长。但机床产量、机床新增订单等仍处于同比下降状态。

图6反映了2022年3月以来行业受疫情影响及恢复的整个过程。

图6 2022年前三季度机床工具行业月度营业收入同比

2.金属切削机床仍处下行区间,需求正在逐步改善

1-9月,重点联系企业中金属切削机床分行业的营业收入同比下降5.9%,金属切削机床产量同比下降19.7%,新增订单同比下降14.0%,在手订单同比下降1.6%。但进入三季度以来,金属切削机床收入降幅在逐月收窄,新增订单和在手订单降幅都在收窄。综上,金属切削机床分行业仍在持续下行,但下行速度明显放缓,积极因素逐步形成。目前市场需求不足仍是主要矛盾,后期运行压力较大。

3 .机床工具行业出口呈现亮点,顺差继续扩大

1-9月份,在国外市场需求恢复、国内有效疫情防控和行业开拓国际市场的持续努力等因素带动下,机床工具行业的出口总额一直保持两位数平稳增长。同时,继续保持了自2019年6月以来的顺差态势,1-9月机床工具进出口顺差为62.9亿美元,同比增长95.3%。

4.金属加工机床单台价值明显提高

1-9月金属切削机床和金属成形机床产量均同比下降,但根据协会重点联系企业统计数据,机床单台产值明显提高。其中有原材料价格带动的机床价格上涨因素,但用户需求明显升级,成套、成线订单大幅度增加,产品自动化、智能化需求提高,也是重要的带动因素。

5.存货增幅较大,加大了企业的资金占用

1-9月份重点联系企业的存货指标同比一直处于两位数增长状态。存货增长的原因主要是疫情影响下供应链不稳定,原材料价格波动上涨,采购件供货周期延长,以及市场需求的波动性增加。存货的上升加大了企业资金占用负担。

四、全年行业运行态势展望

从宏观层面看,今年以来受国际形势复杂演变、国内疫情冲击等超预期因素影响,我国经济下行压力有所加大,但二季度后期以来国民经济持续恢复。三季度GDP同比增长3.9%,比二季度加快3.5个百分点。三季度全国规模以上工业增加值同比增长4.8%,增速比二季度回升4.1 个百分点。经济回稳明显。

从一些先导性宏观经济指标看,制造业采购经理指数(PMI)今年以来一直在荣枯线上下波动,10月份为49.2%,继9月达到50.1%之后又重回收缩区间,表明企业经营活动总体上有所放缓。1-9月全社会固定资产投资同比增长5.9%,较1-6月回落0.2个百分点。其中,与机床工具行业高度相关的制造业投资同比增长10.1%,汽车制造业投资同比增长12.7%,设备工器具购置固定资产投资同比增长3.7%。投资形势基本平稳,其中汽车制造业和设备工器具购置投资较1-6月有明显增长。

从协会重点联系企业1-9月统计数据看,营业收入已连续两个月运行在增长区间,行业总体上呈企稳回升态势。但目前机床工具行业仍面临市场需求和投资偏弱、疫情影响、供应链不稳定等问题,下一阶段运行压力仍然较大。

综合各方面情况判断,四季度机床工具行业将延续恢复态势,全年有望与上年持平或略有增长,但金属切削机床预计低于行业整体运行水平。

(来源:中国机床工具工业协会 责编:梅峰)

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息