前沿观察员:2018-2021年全球机器人行业市场

2019-6-21 来源:机器人观察员 作者:

全球机器人产业发展综述

产业发展情况

据国际机器人联合会(IFR)统计,2009~2017 年,全球工业机器人销量年均增长 26%。2017 年,全球工业机器人销量创下新高,达到 38.1 万台,同比增长30%;全球专业服务机器人销量同比增长 85%,销售额同比增长 39%,达到 66 亿美元;全球个人和家用服务机器人销量同比增长 25%,销售额同比增长 27%,达21 亿美元。

2009~2017 年全球工业机器人销售情况

产业发展特点

近两年,在技术、市场双重驱动下,全球机器人产业在规模迅速扩大的同时, 还主要呈现如下发展特点。

亚洲尤其是中国带动全球机器人市场快速增长。

以中、日、韩为主的亚洲工业机器人市场继续实现快速增长,并成为全球机器人市场增长的重要推动力。根据 IFR 的统计数据,2017 年中、日、韩、美、德等五个国家工业机器人销量约占全球工业机器人总销量的 70%以上,其中,中、日、韩三国占全球总销量的 58%。中国自 2013 年以来已经连续五年成为全球最大的工业机器人销售市场,并且保持着高速增长的态势。

2017 年全球工业机器人市场分布

中国从2013年开始,已经成为全球第一大市场。

欧洲机器人产业加速创新发展

2012 年以来,欧洲工业机器人销量及增速均呈逐年递增态势,并在 2017 年达到近五年峰值。2017 年,欧洲工业机器人销量达到 6.6 万台,同比增长 18%。其中,汽车制造业用工业机器人销量仅增 4%;电子行业成市场增长的主要推动力, 2017 年销量增速达到 25%。

2012~2017 年欧洲工业机器人销量及增速

同时,欧洲也是全球服务机器人制造商最集中的地区。据 IFR 的统计,欧洲地区服务机器人制造商数量最多,约占 43%;北美洲排名第二,约占 35%;亚洲第三,约占 18%。约 30%的服务机器人供应商属于初创企业,创办最久的仅为 5 年,这也充分展现了机器人技术这一新兴前端领域的活力。

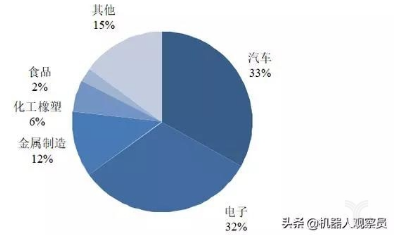

工业机器人应用领域继续从汽车制造业向一般工业延伸

汽车和电子行业仍是工业机器人最大的两个应用行业,2017 年这两个行业工业机器人销量占比分别为 33%和 32%。其中,汽车制造业用工业机器人销量占比在 2017 年继续下降(同比减少 2.1 个百分点),用于制造业其他领域的工业机器人占比有所增加,工业机器人的应用领域正从以汽车制造业为主快速向一般工业领域拓展。

2017 年全球工业机器人主要应用行业销量占比

物流领域用自动引导车(AGV)销量猛增

根据 IFR 的数据,2017 年全球服务机器人主要产品中,表现最为突出的是物流领域用 AGV,销量从 2016 年的 26300 台猛增至 69000 台(其中,制造环境用6700 台,非制造环境用 62200 台),同比增长 162%;其在专业服务机器人中的销量占比高达 63%,销售额占比达到 36%。

各国加大政策支持和监管力度

近两年,世界各国高度关注机器人产业,工业发达国家继续加强政策支持力度,并在行业监管方面的关注度有所加强。2017 年 1 月,美国国家科学基金会联合美国国防部等政府机构发布了《国家机器人计划 2.0》,宣布将划拨出资金支持机器人科学与技术基础研究,以及集成机器人系统领域的创新研究,并宣布将在先期计划基础上重点发展协作式机器人。2017 年 2 月,欧盟议会通过全球首个“关于制定机器人民事法律规则的决议”,探索机器人和人工智能民事立法。2017 年韩国政府公布了机器人技术升级路线图,未来将进一步推进机器人广泛应用于多个行业;7 月,韩国国会议员提出《机器人基本法案》,旨在确定机器人相关伦理和责任的原则,应对机器人技术的发展带来的社会变化。2018 年 10 月,美国国家科学与技术委员会发布《美国先进制造领先战略》,提出要在未来四年发展“先进的工业机器人”。

发展趋势及预测

未来几年,随着人工智能技术的快速发展,人机交互的层次也逐渐加深,未来机器人不仅能按部就班地完成程序设定的指令,还将拥有自我学习的能力以及与人配合共同作业的能力。在此情况下,无论是在工业领域,还是在服务领域, 机器人的应用将愈加广泛。

市场需求将继续较快增长

近年来,全球工业机器人销量快速增长,这一方面是由于发达国家实施再工业化战略,另一方面得益于中国工业机器人市场需求的高速增长。根据 IFR 预测, 2018~2021 年,全球工业机器人市场需求将继续保持两位数的增长。

2018~2021 年全球工业机器人销量预测

随着新产品的不断涌现,应用领域的不断扩大,全球服务机器人市场增长将更为迅速。据 IFR 预测,全球专业服务机器人 2018-2020 年间销售额约为 460 亿美元,对专业服务机器人销售额贡献最大的主要是物流用途机器人、医用机器人和野外机器人;同时,功能简单的家庭作业机器人和娱乐机器人等个人/家用服务机器人的市场也将实现快速增长。

智能化是全球机器人技术发展方向

随着新一代信息技术、新材料、新型传感以及人工智能等技术的快速发展, 机器人的智能化程度将越来越高,向具备与人共融、自主学习、灵活作业、适应复杂环境等功能的方向发展,人机交互的层次将日渐加深。特别是随着人工智能技术与机器人技术的深度融合,机器人将具备更深层次的思维、学习、决策能力, 能够完成更加复杂和具有创造性的任务。目前,美国、日本、德国等工业发达国家已经将机器人产业的发展重心转移到实现机器人的“智能化”上来,人机协作正在引领机器人产业新趋势。

柔性化制造模式使机器人作用凸显

随着用户对于产品定制化、个性化需求的不断增长,多品种、小批量生产以及大批量定制成为制造业发展的必然趋势,为了同时提高制造业的柔性和生产效率,使之在保证产品质量的前提下,缩短产品生产周期,降低产品成本,满足市场对新产品越来越快的要求,以机器人为核心的柔性制造应运而生且发展迅速。

机器人逐渐成为物联网的终端和结点

移动互联网的发展引发了智能终端的爆发式增长。从工厂到家庭,机器人作为采集分析数据、执行分配任务的核心设备,正在将人与人、人与物、物与物之间通过网络实现全面的互联互通,创造了全新的交互方式,成为人类智慧生产、生活的核心。

全球市场竞争格局将发生改变

一些机器人行业新兴企业凭借特色产品影响力迅速提高,尤其是互联网等行业企业跨届进军机器人产业,将促使机器人领域形成新的竞争格局。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息