2019年全球工业机器人行业竞争格局与发展趋势

2019-8-7 来源:- 作者:-

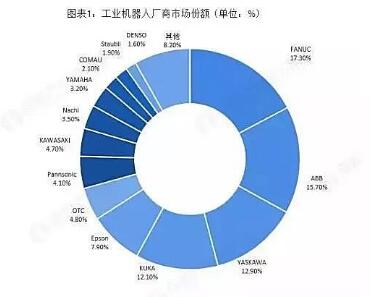

国际市场竞争状况-日本企业遥遥领先

从企业来看,abb、发那科(fanuc)、库卡(kuka)和安川电机(YASKAWA)这四家企业仍是工业机器人的四大家族,成为全球主要的工业机器人供货商,占据全球约50%的市场份额,其中发那科(FANUC)的销售占比最高,占比达到百分之17.3。

欧美各国工业机器人发现现状-日本行业增速明显放缓

近年来,日本高度重视人工智能的发展。2017年,日本政府发布《下一代人工智能推进战略》;日本内阁在2017年至2018年推出《科学、技术和创新战略2017》、《综合创新战略》、《未来投资战略2018》等多份战略文件,都将人工智能摆在重要位置。

2018年日本的机器人接受订货为24.83万台,同样刷新了最高记录。同时,生产和总发货台数也连增4年,分别达到24.03万台和24.21万台,双双创下历史新高。

2018年,JARA的33家会员企业的工业机器人接受订单金额为9632.84亿日元,同比增长2%,总发货金额为9322.94亿日元,同比增长百分之4。

长期以来,美国的机器人产业发展一直处于全球领先的水平。但历史上美国机器人的发展并非一帆风顺,现如今也同样面临着不少问题和挑战。在2018世界机器人大会上,美国机器人工业协会主席JeffBurnstein分析了美国机器人产业的发展现状和前景,以及协作机器人、服务机器人和机器人领域价值链整体的发展趋势。

在2018年上半年,汽车行业的采购订单量确实是在下降,但其他的行业却在以创纪录的速度增长,同比增长约20%。比如生命科学、食品与消费品等行业中的机器人采购订单量实际上都在上涨。美国并没有进行大量工业机器人的生产。这些工业机器人主要是在欧洲或日本生产的,现在有些是在中国生产的。美国擅长的是集成,拥有优秀的系统集成商渠道。美国先进自动化产业协会A3(包括美国机器人工业协会(RIA)、先进视觉与影像协会(AIA)和运动控制和机电协会(MCMA)等子团体)根据IFR数据,2017年美国工业机器人销量约为3.3万台。2018年约为3.81万台。

欧洲为机器人销量第二大地区。其工业机器人销量增加18%,约6.63万台,达到新峰值。德国成为全球第五大机器人市场,比2016年增加约7%,为21404台。2014-2016年,德国工业机器人年销量一直停滞在2万台左右。

意大利机器人销量比2016年增加19%,达7713台。2017年,法国机器人市场持续上升,其机器人销量增加16%,约为4900台;西班牙机器人销量约为4200台,创历史新高。

2017年,除了奥地利、葡萄牙等国家外,其他西欧国家机器人销量略有所增加;北欧国家机器人销量有所减少;除罗马尼亚和斯洛伐克等国家外,中东欧国家的机器人销量都显著增加,土耳其的机器人销量为持续增加。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息