国内机器人系统集成商现在的情况怎样

2019-11-22 来源:电子发烧友网 作者:-

漫长的行业“寒冬”仍在继续

这两天全国大部分地区开始降温,冷冻模式开启,冬天就要来了。而在工业机器人行业的冬天,从2018年的销量拐点开始就已经降临了,究竟这“寒冬”还要持续多久?

事实是情况依旧不容乐观,2019上半年,中国工业机器人产量7.54万台,同比下滑10.1%;上半年中国工业机器人销量7.85万台,同比下滑10%左右。

自2018年9月份以来,中国工业机器人产量已连续12个月下滑(至2019年9月)。

数据来源:网络整理

大厂财报说明行业萎靡

“四大家族”中abb、发那科、库卡都发布了第三季度的财报:ABB销售额和净利润均小幅下滑1%;发那科第三季度订单额下降一成,预期合并净利润不断下调,比上一季度锐减62%;库卡第三季度营收下降2%,税息折旧及摊销前利润同比提高37%;安川电机预测2019财年(截至2020年2月)的销售额下滑12%,营业利润下滑50%。

国内机器人相关企业的财报也并不好看:新时达第三季营收9.21亿元,归属于上市公司股东的净利润比上年同期下降13.12%。前三季实现营业收入25.74亿元,同比下降5.62%。汇川技术第三季度营收同比增长49.31%,前三季度营收较上年同期增长24.61%;营业利润较上年同期下滑16.44%;净利润较上年同期下滑14.01%;归属于上市公司股东净利润较上年同期下滑18.65%。

占据中国市场50%以上份额的“四大家族”陷入了销售额和利润双双下降的困境。国内市场的部分企业也受到了一些影响,在这场“寒冬”中大部分机器人企业均难以幸免。

系统集成商:“我太难了”

一、数量众多,竞争激烈

不夸张的说,往机器人行业扔一块搬砖,砸倒10个人,9个是系统集成商。虽说系统集成市场规模是本体3倍,毛利率也高于本体10-20%。但是也架不住这么多从业者呀,截至2018年国内系统集成商超过3000多家。

行业火热的时候,终端用户需求旺盛,不论是大中小集成商都能有口“肉”吃。但是行业遇冷的时候,集成商的“苦日子”就来了,“僧多粥少”的现状让系统集成商进入了“洗牌期”。

二、机器人系统集成行业的规则限制

①、项目图纸“做完一个扔一个”。系统集成项目是非标准化的,项目之间的相似度很低,基本没有可复制性。每做一个项目,集成商都要投入大量的时间考察设计和加工。但是项目一完成,图纸全作废。

②、做项目要有“金刚钻”。由于机器人集成是二次开发产品,需要对下游行业十分了解,对于技术人员的要求高。国内系统集成商,如果聚焦于某个领域,通常可以获得较高行业壁垒,生存没问题。

③、钱没赚到还要自己先往外掏(垫资是常态)。系统集成的付款通常采用“361”或“3331”的方式,集成商在设计、生产、加工的过程中,采购物料的价格加上部分人员的投入费用占比一般是60%-70%,超过了预付款的金额,这时集成商垫资的情况就会发生。

④、处处是对手,规模难做大。年产值不高,面临强大的竞争压力。从相关市场数据来看,现阶段国内集成商规模都不大,销售收入1个亿以下的企业占大部分,能做到5个亿的就是行业的佼佼者,10个亿以上的全国范围屈指可数。

2019年国内机器人系统集成商营收前10排行

数据来源:金智创新

机器人系统集成商的前路

一、从汽车、3C行业向一般工业领域拓展

2018年中国汽车销量出现下滑,车企机器人需求量锐减,同时3C领域(尤其是智能手机)也因各种因素陷入萎靡。

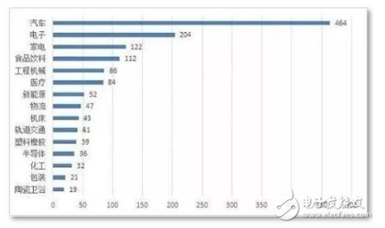

根据MIR对610家系统集成商中的541家进行的行业覆盖分析,其中464家覆盖汽车行业,占比85.8%;204家覆盖电子行业,占比37.7%。所以两个行业的萎靡对机器人集成商带来的冲击可想而知了。

我国机器人集成商在一般工业应用领域的布局热点和突破点主要在于3C电子、金属、食品饮料及其他细分市场。

国内机器人系统集成商行业覆盖情况

资料来源:MIR

二、整合潮流难以抵挡

普通的机器人系统集成商难以做大,营收达到1亿左右则面临发展瓶颈。“大鱼吃小鱼,小鱼吃虾米”的现象将屡见不鲜。通过企业的合并和优胜劣汰将会产生出一部分有实力的机器人系统集成商。

机器人系统集成行业的未来

一、未来趋势是行业细分化

机器人集成未来趋势是行业细分化。对某一行业的工艺有深入理解的标的,有机会将机器人集成模块化、功能化、进而作为标准设备来提供。既然工艺是门槛,那么同一家公司能够掌握的行业工艺,必然也就只局限于某一个或几个行业,也就是说行业必将细分化。

二、标准化程度将持续提高

系统集成另外一个趋势是项目标准化程度将持续提高,将有利于集成企业上规模。如果系统集成只有机器人本体是标准的,整个项目标准化程度仅为30%-50%。现在很多集成商在推动机器人本体加工艺的标准化,未来系统集成项目的标准化程度有望达到75%左右。

三、未来方向智慧工厂

智慧工厂是现代工厂信息化发展的一个新阶段,智慧工厂的核心是数字化。信息化、数字化将贯通生产的各个环节,从设计到生产制造之间的不确定性降低,从而缩短产品设计到生产的转化时间,并且提高产品的可靠性与成功率。

系统集成商的业务未来向智慧工厂或数字化工厂方向发展,将来不仅仅做硬件设备的集成,更多是顶层架构设计和软件方面的集成。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息