美的:我只想搞机器人和自动化,你们却想让我造车

2020-4-10 来源:汽车公社 作者:-

跨界造车的风险有多大?强悍如董小姐,造车之路也是铩羽而归。不过,家电行业的转型之路并没有消停,创维的黄老板也开启了天美汽车。而这次“被跨界”的美的也平地起风雷。

近日,美的集团发布公告,称公司拟通过下属子公司美的暖通,以7.43亿元人民币的价格收购“合康新能”控股权,交易完成后,美的暖通将控制合康新能23.73%的表决权。

公告的名字很长——《关于收购北京合康新能科技股份有限公司控股权的提示性公告》。简而言之,美的将成为合康新能的间接控股股东,美的集团创始人何享健将成为实际控制人。而很多媒体很标题党地表示,美的要造车啦!公司业务将延伸至新能源汽车产业。

那么,问题来了,为什么美的收购合康新能引起这么大动静呢?当然了,像去年恒大集团轰轰烈烈地砸几千个亿去造车那么土豪出格的事,不是美的这次区区7.43亿元的风格。记者相信,从常识来看,美的公司的战略定位足以说明问题,不是想跨界造车。究竟是不是这么回事,我们来分析分析。

变频器有这么重要?

先说被收购方,北京合康新能科技股份有限公司创建于2003年,是一家专业从事工业自动化控制和新能源装备的高新技术企业,2010年1月在深交所挂牌上市。

从公司成长性来说,2017年、2018年,合康新能的营业收入分别为13.5亿元和12.06亿元。2019年,其营业收入13.05亿元,同比增加8.15%,利润总额0.19亿元。也就是,这三年基本上是原地踏步的。那么,美的为什么要收购合康新能?

从公司经营范围分析,当然从合康新能的工业变频器、伺服系统等核心业务来讲,高、低压变频器有助于加速美的大型中央空调的变频化进程,提升其传统定频产品的竞争优势。

此外,美的集团的意图不仅于此,更在意业务的多元化,也就是新业务、新模式的拓展上。而具体到新能源汽车领域,合康新能主要提供新能源汽车动力总成、电机控制器、辅助动力系统、电动汽车智能充电桩及新能源汽车租赁平台建设等产品及服务。

据称,目前在新能源汽车动力总成及关键零部件上,合康新能相关产品已与国内多家车企形成配套关系。比如两年前,合康新能与一汽解放青岛汽车有限公司签订合作协议,“协议规定一汽解放2018年优先使用公司生产的新能源汽车配套产品。”

实际上,在2017年12月7日一汽解放新能源基地的投产仪式上,一汽解放与合康新能签订的订单是500辆新能源车。说实话,这点数量要说造车,实在是谈不上。而根据互动平台合康新能董秘的回答,“2018年公司新能源汽车动力总成及零部件生产7385套,销售9706套。”

曾有网友质疑,“合康的产品并不处于垄断地位,收购合康并不能掌握核心科技。而从制造业的角度出发,强如华为、苹果也没能脱离零部件代工,为了变频器控股一个公司没有必要。如果要发展新能源汽车,合康的产品对于整车来说又占比太小。”

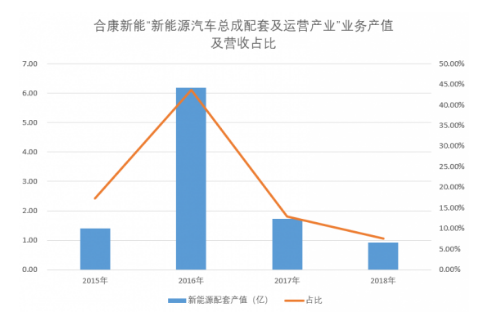

有个细节我们一定要知道,2016年12月之前,合康新能的证券简称一直为“合康变频”,只是由于业务衍生至节能环保项目等新领域才变更为“合康新能”的。目前,合康新能的主要业务包括三大板块:节能设备高端制造业(占比74.94%)、节能环保项目建设及运营产业(占比17.44%)、新能源汽车总成配套及运营产业(占比7.62%)。

所以,根据常识我们就知道,美的收购合康新能,主要还是为了加码公司战略定位的自动化和机器人(下面详细讲)。所谓进军新能源汽车产业,只能算是“搂草打兔子,捎带着”而已,我们不用高估美的造车的动静。至多,美的是想做个安静的供应商。为什么呢?

美的是不是要跨界

美的不是第一次造车。早在2003年,美的集团先后收购云南客车厂、云南航天神州汽车和湖南省三湘客车集团,并且新建了昆明和长沙两大生产基地。

按照当时的进度,美的曾实现年产万辆客车整车和专用底盘的制造能力。但五年后,美的终止了造车项目,并将其三湘客车公司长沙汽车生产基地以1.08亿元出让给比亚迪。除长沙基地外,另一个主要生产基地云南美的工业园也于2008年6月关闭,转型现代物流基地。2009年初,美的集团宣布重新修订三年规划,不过在这个蓝图里,汽车业务没有再被提及。

美的此后,消失在造车领域幕后,用292亿元并购了德国机器人公司库卡机器人,而库卡机器人是世界上少数几家生产汽车主机厂流水线所用机器人的技术公司。

美的集团董事长方洪波说过,最终的目标是让美的成为“中国最大的机器人和工业自动化公司”。方洪波接受英国《金融时报》采访时说过,他需要时间来整合库卡,使美的能从席卷中国的自动化浪潮中获利。

而专业人士分析,合康的核心产品虽然在高压变频器领域独大,但主要应用行业是电力、冶金、矿业、石化,建材等重化工业,是典型的项目市场,这显然不是美的+库卡所擅长。而在实际业务的整合上,美的和库卡的整合速度都已慢于预期,如今再加上合康新能,整合之路无疑将再度拉长。

我们来看一个2014年2月11日的公告就能明白。公告上说,当时的“合康变频”收购了东菱技术40%股份,涉足交流伺服领域。而“交流伺服系统”正是东菱技术的核心技术产品,处于国内领先水平。而且,东菱技术的“EPS-RS0.4-7.5KW基于CAN总线的高性能机器人专用伺服系统”还申报了2012年度国家重点新产品计划,重要的是,这套系统在定位精度及稳定性等关键指标上完全满足机器人的运行要求,能逐步替代进口同类产品。

所以,美的收购合康新能的目的绝不简单,跟库卡机器人应该是有相当的关联的,我们这里不妄自揣测。而且,收购合康新能只是第一步,美的后续不排除继续通过并购的方式进行新能源汽车方面的业务协同和拓展。一句话,“一切皆有可能”。

此外,我们要问一个共性的问题,为什么几年来包括美的在内的家电巨头们频频跨界?

应该说,这与家电的“房地产的后周期行业”属性有关。很明显,现在的房地产行业增速趋缓,家电行业自然无法独善其身。就拿美的的主业空调来说,2019年中国空调产量为2.19亿台,同比增长6.7%;销售量为2.14亿台,同比增长6%,很明显增速已经放缓。

截止3月30日,美的集团的市值为3359亿元,格力电器的市值为3133亿元,体量已经非常巨大。而且,从毛利率这个重要指标来看,根据Wind数据,2018年到2019年第三季度,美的空调的毛利率已经由30.63%下降至29.09%。同样,格力空调的毛利率由36.48%下降至30.16%。所以,除了车用空调的争夺,寻找新的突破口成为家电巨头们的当务之急。

而且,随着5G时代的来临,家电巨头投身汽车领域,也是为了抓住5G时代下智能汽车与车联网带来的新机遇。美的布局汽车供应链,也是理所当然。

但是,造车是有巨大风险的。包括很早以前的春兰、奥克斯,还有近几年的戴森、格力、创维等,而目前“跨界造车”的家电企业最终都以失败收场。

春兰作为90年代家电行业的龙头品牌,1997年年底曾斥资7.2亿元收购亏损严重的东风南京汽车,而后组建春兰汽车有限公司进入汽车行业。苦撑11年后,2008年春兰将持有的春兰汽车60%股权转手他人,退出了事。

而2003年,奥克斯斥资4000万元收购了沈阳双马95%的股份,从而获得了SUV和皮卡等车种的生产许可,同时成立了沈阳奥克斯汽车有限公司。2004年2月奥克斯宣布正式进军汽车行业。不过,2005年3月就停止了汽车梦。

所以,跨界造车真的不是很好玩的事。在造车新势力和传统车企频频倒下的当下,更是让新进入者噤若寒蝉。在汽车行业同样进入大转型时代的当下,除了专业的人做专业的事之外,也许现金流比什么都重要。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息