2020年我国机器人行业市场规模及发展趋势分析:市场规模逐年递增

2020-5-22 来源:-- 作者:-

机器人市场规模持续扩张,工业机器人占据最多市场份额

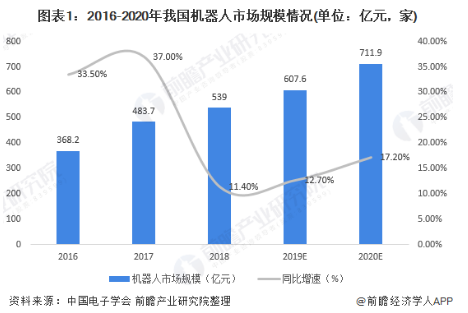

现阶段,受我国科技发展以及智能化相关产品普及程度极大提高的影响,机器人市场迎来发展小高峰。根据中国电子学会数据,2016年我国机器人市场规模仅368.2亿元;随后2017年迅速增长至483.7亿元,同比增速达到37%,接近40%。虽然2018年我国机器人市场规模增速放缓但仍维持在10%以上,共计实现销售额539亿元。预计2020年我国机器人市场有望突破700亿元。

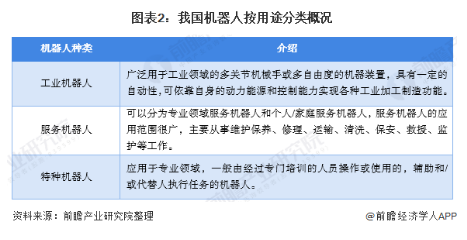

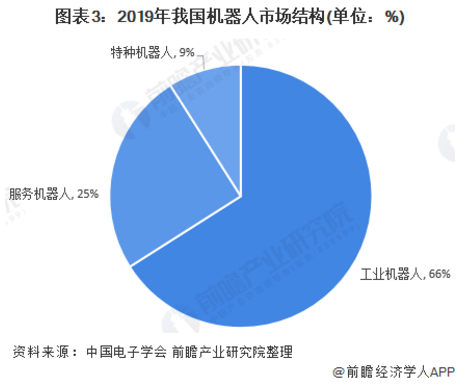

我国机器人根据不同用途可大致分为工业机器人、服务机器人以及特种机器人三类,其中工业机器人为当前我国普及度最高的机器人种类,占据最多市场份额。根据中国电子学会数据,从我国2019年机器人市场结构来看,工业机器人占比最高,达到66%;其次为服务机器人,占比25%;特种机器人应用程度相对较低,占比仅为9%,不足10%。

工业机器人市场规模位居全球前列,但扩张态势明显趋缓

作为我国三种不同类型机器人中占据最多市场份额的工业机器人,由于下游消费端行业众多,在我国产业全面智能化发展的当下,其市场需求亦不断扩张,目前我国工业机器人市场规模已位居全球前列。2019年估计我国工业机器人销售额已突破400亿元,较2016年有较大涨幅。

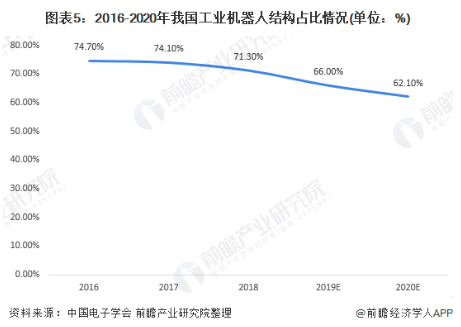

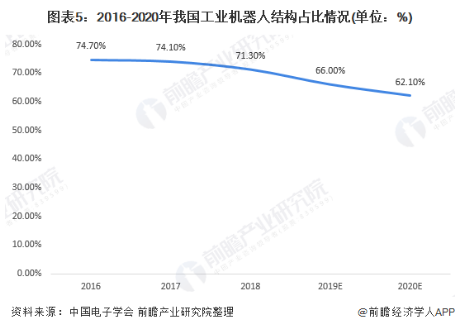

但增速方面,现阶段我国工业机器人市场规模扩张速度明显放缓,2018年我国工业机器人销售额增速为5.9%,较2017年同比下降24.3个百分点,估计2019年延续2018年缓慢增长趋势。受此影响,工业机器人在全国机器人市场总规模中的占比也逐渐下滑,2018年我国工业机器人市场规模在机器人市场总规模中占比超过70%,预计2020年将减少至62%左右。

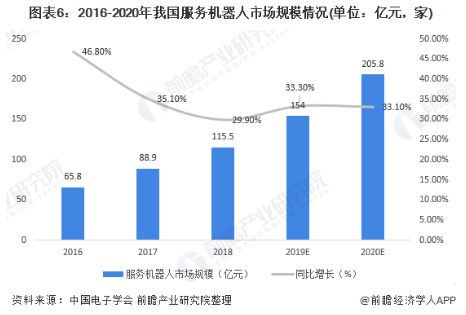

随着我国服务机器人下游应用范围的不断拓宽,其市场规模扩张较为迅速。2016-2018年我国服务机器人市场规模增速均维持在30%以上,即使在2018年后全国机器人市场发展增速减缓大环境下,服务机器人下游需求亦未出现较大波动。2019年估计我国服务机器人市场规模已达到154亿元,较2016年大幅增长88.2亿元,年复合增长率为32.77%。

得益于我国服务机器人良好发展态势,2016-2019年我国服务机器人市场规模在全国机器人市场总规模中的占比呈现上升态势。2016年我国服务机器人在全国机器人市场中所占份额不足20%,但2019年其结构占比已突破25%。

特种机器人市场规模稳步增长,结构占比小幅提升

与工业机器人和服务机器人类似,2016-2019年在全国智能化产品推广不断深入的情况下我国特种机器人市场规模也呈现稳步增长态势。2019年我国特种机器人市场规模估计为52.5亿元,较2016年增长25.2亿元。

增速方面,我国特种机器人市场的表现介于工业机器人与服务机器人之间,2018年后虽有下滑但降幅相对工业机器人市场而言较小,总体表现与我国整体机器人市场扩张速度展现较高一致性。

此外,由于工业机器人表现后劲稍显不足,特种机器人市场规模的平稳扩张依旧使得其在服务机器人市场规模大幅增长情况下实现结构占比的小幅提升。2019年,我国特种机器人在全国机器人市场结构占比估计为8.6%,较2016年小幅上涨1.2个百分点。

以上数据来源于前瞻产业研究院《中国服务机器人行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(来源:前瞻经济学人)

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息