卖出49万台!工业机器人,一条闪着金光的赛道!

2022-7-5 来源:- 作者:-

再过一个月,我们就将迎来一场瞩目的大会——世界机器人大会。在这大会上,想必各路玩家都会拿出自己的杀手锏。据说,特斯拉将推出人形机器人“擎天柱”,机器人四肢由40个机电执行器控制,基本上可以解放人的双手。

马斯克在引领产业变革的路上,从来没有输过谁。

而事实上,工业机器人也确实受到了行业的热捧。随着最近两个月新能源等制造行业的快速复苏(制造业PMI在6月已经回升至50.2%,连续三个月收缩后重返扩张区间),带动上游工业机器人的需求增长。

最直观的体现就是工业机器人价格的上调。就以埃夫特(688165)为例,从本月1日起,公司所有机器人价格上调了3%-10%。埃斯顿(002747)等玩家也紧随其后,而且其生产线也处于满负荷运转的状态。

资本的脚步只有超前,没有滞后,嗅到了风口的味道,机器人板块最近也给了投资者们不错的回报。而且一些个股比如禾川科技(688320),主营工业机器人上游核心零部件(伺服系统),一个月的股价已经接近翻倍。

除此之外,像麦肯锡这种行业顶尖的咨询公司,也高瞻远瞩,喊出了八年后,全球将有约4亿人岗位被自动化机器人替代。既能解放双手,又能提高生产效率,未尝不是一件好事?

所以今天,我们就走进这条长坡厚雪的赛道,看看赛道上的机会究竟藏在哪里?

01

大蛋糕,都来抢

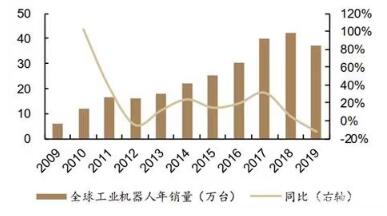

也就是去年,工业机器人行业诞生了一项新纪录,全球2021年的销量达到了49万台(历年来最高),相较于2020年增长了27%,亚洲成为增长幅度最大的地区。工业机器人在经历了近几年的萎靡之后,景气度重新进入上行通道。

而我们国家当之无愧,成为了全球最大的工业机器人应用市场。据官方给出的数据,去年国内的工业机器人产量达到36.6万台,销量为25.6万台,大到汽车、电子产业,小到食品饮料市场,都有它的身影。

工业机器人销量

这背后的原因也很好理解,一方面是工业产业的数字化和智能化转型,从而实现“降本增效”;另一方面也确实是劳动力供给可能出现不足和成本上升,让不少劳动密集型的玩家另谋出路。

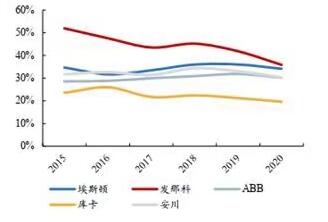

机器人的圈子,一直有四大家族的存在:发那科、安川电机、abb、库卡。这些玩家起步早,技术积累深厚,长期垄断着对工业机器人要求格外严格的汽车赛道,市场份额也多年保持在50%以上。

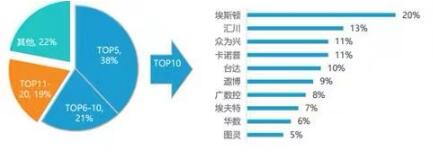

好的增长前景叠加广泛的应用场景,让国内的自主品牌看到了曙光。最近五年的时间,国内品牌持续渗透进入这条赛道,市占率从原来的18%增长到目前的33%(埃斯顿出货量已经进入全球前十)。尤其是前两年突如其来的全球疫情,海外需求疲软,让不少国内玩家使用了降价抢市场的战略,开启了国产替代的拐点。

国内自主品牌市占率

而且在一些细分领域,比如汇川技术(300124)聚焦在锂电、电子领域,卡诺普努力开拓厨具、自行车领域,都已经排在了全球靠前的位置。吃不了大蛋糕,在垂直领域发光发热。埃斯顿因为超过80%的零部件都能实现自给自足,其毛利率水平已经显著高于ABB和库卡,而且与宁王(宁德时代300750)的合作订单金额超千万。

主要工业机器人玩家毛利率情况

与芯片的国产替代“路漫漫其修远兮”有所不同,很多领域的工业机器人已经大量出现自主品牌,国产替代的旋风已经刮起来了。

02

核心零部件,仍待突破

除了工业机器人自身,往上游看看,也有深挖的地方。

说白了,上游机器人的核心零部件主要有减速器、伺服电机和控制系统。核心零部件的技术壁垒更高,且占据了70%的总成本,上游的价值高地仍被外资品牌垄断。

游零部件的主要玩家

因为护城河更高,所以毛利率也就相对更多,比如减速器的毛利率已高达40%,国内玩家由于底层软件架构和核心控制算法能力的欠缺,国内玩家的产品在性能上确实有着不小的差距。

而伺服系统(控制物体的位置、方位等)这条赛道上,就以开篇讲到的禾川科技为例,伺服系统的营收占了其总营收的接近90%,营收稳居内资第二名(第一名是汇川技术)。虽然说它最近一段时间股价已经起飞,但是从报表来看,面临着增收不增利的尴尬局面。

这背后的原因你猜是什么?

公布结果。一方面是玩家采取了降价抢市场的策略,另一方面是原材料成本(比如芯片)大涨,甚至让其在今年一季度的归母净利润下滑了17.4%。

所以,赛道美丽的背后,往往蕴藏着辛酸的故事。

03

高增长不代表高收益

通过禾川的例子就可以说明,一条高成长性的赛道并不一定能带来丰厚的回报。说白了就是抢到了营收,丢掉了利润。

但笔者觉得也不必过于担心。工业机器人赛道长期以来被四大家族垄断着,为了实现国产替代,国内玩家曲线救国,从垂直领域开始,拿降价换市场,以时间赢空间。

没有阵痛,哪里来的多年后的光明?

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息