本土弧焊机器人突破之路在何方?

2022-9-19 来源: MIR DATABANK 作者:-

焊接,就像工业制造的“裁缝”,它将一个个需要拼接到一起的组件用电弧焊接的方式牢牢地结合,焊接环节处理的完美与否对最终产品的质量起着决定性影响。以往工厂中焊接的场面——烟尘、弧光、金属齐齐飞溅,焊接工人所处的工作环境异常恶劣,而弧焊机器人的出现,改变了这种局面。

六自由度中空机械手臂,挥舞着焊枪,在周边设备配合下即可没日没夜地奋斗,在现如今工厂的产线上,人们存在的意义是主导机器。导入弧焊机器人,焊接的质量及稳定性能够有所保障,工人的劳动条件有所改善,工厂的生产效率也会进一步提升,工业生产模式变得更加灵活……

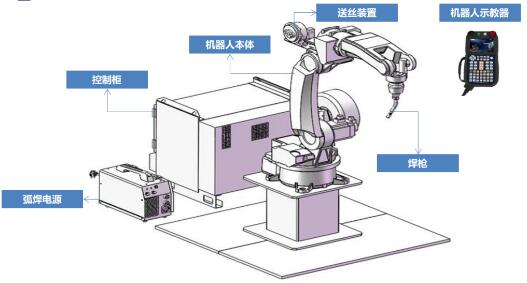

弧焊机器人基本组成

一、弧焊机器人率先进入汽车行业,一般工业需求后势爆发

90年代以来,随着中国对先进制造技术、生产设备的引进,中国汽车制造水平率先由作坊式生产演进到规模化生产,外资品牌的弧焊机器人以此为契机开始大量进入中国,抢占到大部分市场。进入21世纪,中国开始加快自动化建设,重点发力机器人领域,自主品牌弧焊机器人迎来高速发展期。

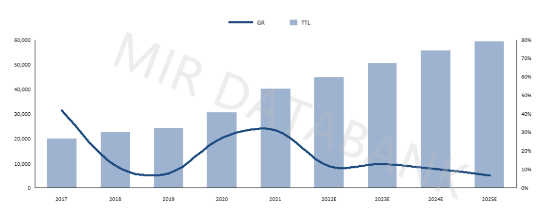

2017年之前,国内焊接市场受汽车行业金属加工等业务带动发展强劲,在所有弧焊机器人的下游应用行业中,汽车行业应用占比超过了55%,主要用于汽车底盘、座椅、车身结构件等部位的焊接。根据MIR DATABANK数据显示,2017年中国弧焊机器人市场销量突破2万台,同比增长41.8%。但当时外资品牌凭借与车企的客户关系以及成熟的技术工艺,几乎垄断了市场,国产品牌由于缺少核心零部件的自产能力,产品成本居高不下,加之产品的整体性能及稳定性还需磨合,使用寿命较短,故在整体市场的竞争力较弱,发展较为平稳。

2018-2019年国内汽车行业景气下行,相应的弧焊市场增速大幅减缓,国内涌现出一批厂商凭借本土资源可以快速响应市场的优势,在一般工业寻求到机会,培育了一批客户打下基础。

2020年起中国焊接市场迎来了新一轮的快速增长,一方面,与出口相关的五金家具、二三轮车、健身器材等行业对于焊接设备的需求大幅增长,2021年一般工业弧焊机器人出货量占据了总出货量的一半。工程机械、建筑机械、船舶、集装箱等中厚板行业的投资也有所增长,对焊接机器人的需求旺盛;另一方面,企业对于自动化改造升级的诉求在疫情的刺激下愈发强烈,“机器换人”逐渐由趋势转为刚需,一般工业弧焊市场发展加速。根据MIR DATABANK数据表明2021年中国弧焊机器人市场规模超4万台。

2017-2025年中国弧焊机器人整体市场规模及预测(台)

(数据来源:MIR DATABANK)

随着技术经过不断的更新迭代,内资品牌的弧焊机器人工艺愈发成熟,成本不断减少,售价不断降低,市场认可度也逐年上升。加之国内智能制造的政策推动,预计未来市场将保持稳定增长,内外资机器人厂商在该领域的竞争也将更加激烈。

二、外资占据大量市场,内资发展潜力巨大

目前在中国应用的机器人主要分日系、欧系和国产三种品牌,根据MIR DATABANK数据表明,2021年弧焊机器人市场外资品牌累计占比超过64%,仍然占据了较大部分的市场份额。

2021年中国弧焊机器人市场格局(台)

(数据来源:MIR DATABANK)

以YASKAWA、FANUC为代表的工业机器人“四大家”一方面与国内外主流数字化焊机厂商如福尼斯、林肯、麦格米特、奥太、凯尔达等建立了牢固的合作体系,另一方面加大了弧焊机器人应用技术的开发,如激光寻位、3D视觉等,在大客户集中度较高的市场发力,如汽车零部件、工程机械、集装箱、建筑机械等行业,故拥有较大的市场份额。

其他外资厂商如Panasonic、OTC等不仅拥有弧焊机器人本体设备,还生产自主品牌配套的焊接电源、送丝机构和焊枪,所以设备的稳定性以及协调性较好,调试难度低。凭借产品性能以及先发优势在汽车零部件及一般工业领域有着广泛应用。

国产厂商主要以新时达为代表,下游行业主要集中在二三轮车、健身器材、五金家具等金属加工市场,经过多年的技术沉淀,目前国产弧焊机器人及周边设备厂商的产品性能有了较大提升,同时成本也在大幅下降,在民用工业领域市场认可度显著提高,中小型企业对国产弧焊机器人的尝试性应用增多。且近几年受益于新能源汽车的快速发展,电池包、电机等零部件的生产加快了对弧焊机器人的导入,弧焊机器人应用市场进一步拓宽。随着智能制造的推动以及新能源行业的快速发展,中小型企业对性价比较高的内资品牌需求增大,预计未来几年,内资品牌市场份额将稳定增长。

三、提高产品特性,备战高端领域

在如今外资占据国内弧焊机器人市场主导地位的格局之下,国产厂商还有很大的提升空间,那么针对国产弧焊机器人,未来的突破之路到底在哪?

沉淀一般工业市场,摸索更多细分领域

近几年来一般工业市场下游自动化投资不断加大,二三轮车、医疗器械、健身器材、柜体货架、五金家具等领域已经开始加速国产弧焊机器人的渗透。虽然这些领域的需求较为分散,价格敏感度与服务及时性要求较高,但MIR 睿工业认为这更应该是国产弧焊机器人品牌接受市场历练,沉淀技术的基石,后续国产厂商应摸索更多的细分领域,开拓更多的渠道,培育更多的客户,打磨手中“利器”

加大产品投入,与周边配套商多边合作

在工程机械、钢结构、轨道交通、船舶等中厚板领域,不仅对焊接机器人本体厂商的设备精度、稳定性有所要求,对于周边技术如力矩传感、多层多道、激光引导、焊缝检测以及焊接功能包的打磨都有要求,外资品牌正是因为背后有世界知名厂商的支持,如赛融激光引导、伊斯拉3D视觉等,整体技术先进。所以MIR 睿工业认为,国产厂商后续不仅要在产品上加大投入,开发更多的工艺包,同时也需要与更多的周边配套商进行多边合作,突破技术。

新能源汽车或成国产弧焊机器人进入汽车行业的契机

在汽车、汽车零部件等中高端领域,尤其是传统燃油车市场,价格在设备导入的选项中权重是比较低的,车企更加看重的是设备的稳定性、精度及效率,目前外资“四大家”几乎垄断了这个市场,内资品牌竞争力较小。所以MIR睿工业认为,后续新能源汽车尤其是商用车才是国产弧焊机器人进入汽车行业的契机。首先,新能源商用车的制造对精度要求没有乘用车那么高,产能要求也并没有乘用车那么大,是国产弧焊机器人突破并磨练设备的机会点。其次,中国是新能源汽车的主战场,国产车企如长城、长安、宝骏、五菱等对国产机器人的支持力度会更大。

目前汽车行业国产弧焊机器人仅应用在Tier2、Tier3等作业场景,但未来随着国家的政策导引,以及自主品牌机器人厂商的技术不断突破,相信在汽车行业、高端制造业,国产弧焊机器人必定会有一席之地。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息