产销双增长:四季度工业机器人产销增长将超预期!

2022-11-22 来源:- 作者:-

据报道,进入四季度以来,工业机器人产量和订单都明显回升,下游需求量的增长,让一些企业产能爆满,在手订单已排到明年初,日均出货量最高近百台,较上p半年增长超过2倍。

如今疫情持续,基建投资逐渐饱和,出口市场不确定性增加,房地产投资萎靡的当下,加大制造业的投资力度,成为刺激企业信心、支撑经济发展的关键。

工业机器人产销双增长

近期随着疫情的影响减弱,我国工业机器人行业已逐步恢复,9月产量已回到正增,数据显示,9月份我国工业机器人产量达到4.3万台,同比增长15.1%,环比增速达到4.2%,好转迹象明显。

此种恢复态势也延续至四季度,10月份国内工业机器人产量达3.9万台,同比增长14.4%;1-10月国内工业机器人产量为362568套,累计产量同比增速由8月的-10.5%拉升至-3.2%。

销量上,2022年第三季度中国工业机器人市场出货量超7万台,同比增长超20%;前三季度工业机器人出货量在20.2万台左右,总体来看在不断增长。

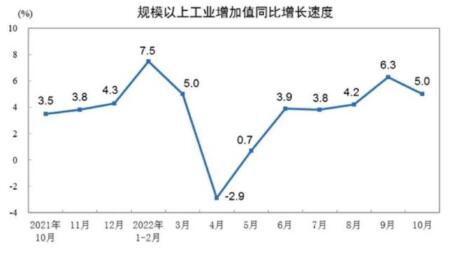

进入第四季度,工业机器人市场好转态势还会继续增强,最新统计局发布数据显示,10月份,规模以上工业增加值同比实际增长5.0%,环比增长0.33%。1—10月份,规模以上工业增加值同比增长4.0%。

从行业来看,10月份,41个大类行业中有26个行业增加值保持同比增长。其中通用设备制造业增长2.0%,专用设备制造业增长3.0%,汽车制造业增长18.7%,电气机械和器材制造业增长16.3%,计算机、通信和其他电子设备制造业增长9.4%,电力、热力生产和供应业增长4.1%。

工业机器人行业应用情况

从应用行业来看,工业机器人销售增长依然是受新能源汽车、锂电、光伏、半导体、医疗等新兴行业的需求拉动,3C电子与一般工业等还处于低谷,不过近期3C电子行业也有一些变化,或将对四季度及明年的工业机器人市场产生影响。

如今新能源汽车无疑是汽车行业的增长引擎,前三季度的中国新能源汽车产量同比增速在120%,作为工业机器人应用的第一大市场,无疑带动了整个工业机器人市场的增长。

得益于新能源汽车的拉动作用,前三季度汽车制造业的固定投资增速达19.2%,是全国制造业投资增速的近2倍。

进入10月份,新能源汽车产销继续维持高速增长。10月新能源汽车产销分别完成76.2万辆和71.4万辆,同比分别增长87.6%和81.7%,市场占有率达到28.5%。1—10月,新能源汽车产销分别完成548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。

传统的3C电子行业,因经济增长的不确定性,消费持续走弱,上游投资力度也因此下滑,前三季度投资增速同比下降4.5%,也导致工业机器人在行业内的应用增长由正转负。

不过进入四季度消费电子行业似乎迎来回暖,如10月智能手机的产量同比增长由负转正,10月我国智能手机产量达1.14亿台,同比增长4.30%,而前值为-2.20%,增速直接扩大6.5个百分点。

半导体、光伏、医疗等新兴行业是拉动工业机器人需求增长的另一大动力。今年上半年,国内新增光伏装机30.88GW,同比增长137%,对工业机器人的需求剧增;半导体行业,上半年工业机器人的增速超过35%,行业持续高景气度之下对工业机器人的需求也将持续增长。

一般工业由于受疫情、宏观经济低迷及大宗商品涨价、出口受阻等因素影响,下游市场依旧低迷,对工业机器人的需求不及预期。

总的来说,前三季度工业机器人市场主要受新能源汽车及新兴行业需求拉动,3C电子进入四季度似有回暖迹象,共同作用下,预计四季度工业机器人产销情况将好于预期。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息