近日,海关信息网发布了《2014年一季度我国经济形势综述及进出口贸易形势分析报》(以下简称报告),报告首先对我国2014年第一季度宏观经济运行状况进行了盘点,指出我国今年一季度我国经济开局平稳,国内生产总值保持在合理增长区间,与此同时也应看到,制造业增长乏力以及国内需求减弱等仍对我国经济增长构成下行压力。

同时,该报告对我国对我国2014年一季度的进出口贸易结构主要特点进行了深入分析,对全球及国内经济现状对我国进出口贸易的影响进行了深入研究与剖析,分析发现我国进出口贸易出现负增长的同时,贸易结构也呈现新的特征。通过对现阶段我国进出口贸易面临的有利及不利因素分析,并考虑到上年基数效应影响,报告维持2014年我国进出口呈“先低后高,震荡回升”的判断。

2014年一季度我国经济开局平稳,运行继续保持在合理区间

1、国内生产总值保持在合理增长区间,工业增加值延续“低开”走势

(1)2014年一季度中国经济运行开局平稳,一季度实现国内生产总值128213亿元,按可比价格计算,同比增长7.4%。分产业看,第一产业增加值7776亿元,同比增长3.5%;第二产业增加值57587亿元,增长7.3%;第三产业增加值62850亿元,增长7.8%。从环比看,一季度国内生产总值增长1.4%。

(2)2014年一季度全国规模以上工业增加值按可比价格计算同比增长8.7%,增幅比上年同期回落0.8个百分点。一季度规模以上工业企业产销率达到97.1%,同比下降0.1个百分点。规模以上工业企业实现出口交货值25773亿元,同比增长4.2%。

2、全国固定资产投资和社会消费品零售总额均保持了良好的增长态势

2014年一季度,全国固定资产投资(不含农户)68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增速比1-2月份回落0.3个百分点。从环比速度看,3月份固定资产投资(不含农户)增长1.24%。全国社会消费品零售总额62081亿元,同比增长12.0%。

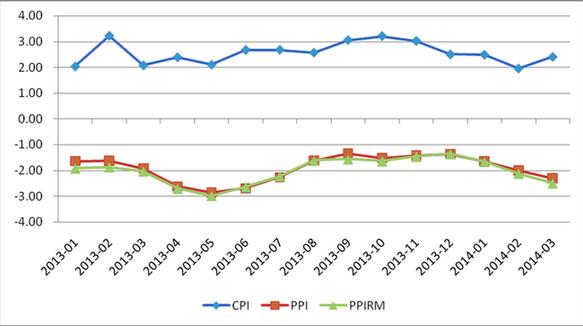

3、居民消费价格指数(CPI)走势平稳温和,工业品出厂价格指数(PPI)和购进价格指数(PPIRM)同比降幅扩大,制造业复苏动力不足

(1)2014年3月份,全国居民消费价格总水平同比上涨2.4%。1-3月平均,全国居民消费价格总水平比去年同期上涨2.3%。

图表 1 2013年1月-2014年3月我国CPI、PPI及PPIRM走势

(2)2014年3月份我国工业生产者出厂价格(PPI)同比下降2.3%;工业生产者购进价格(PPIRM)同比下降2.5%,与2月份相比降幅均呈扩大态势。

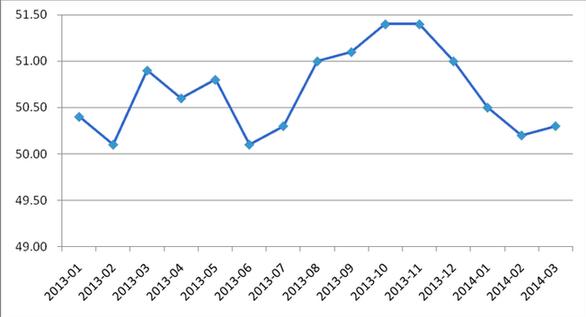

4、2014年一季度我国制造业PMI指数位于临界点上,保持平稳态势

春节过后企业集中开工,生产经营活动趋于活跃,推动 PMI 小幅回升。2014年3月中国制造业 PMI 为 50.3% ,比上月微升 0.1 个百分点,是自去年 11 月份后首次回升,预示我国制造业总体平稳向好。

图表 2 2013年1月-2014年3月我国PMI走势

5、我国吸引外资方面平稳增长,3月出现小幅波动,服务业吸收外资占全国吸收外资总量的比重过半

2014年一季度,中国实际使用外资金额315.5亿美元(折合1943.1亿元人民币),同比增长5.5%(未含银行、证券、保险领域数据)。其中,服务业实际使用外资173.2亿美元,同比增长20.6%,在全国总量中的比重为55.1%。同期,韩国对华投资16.3亿美元,同比增长162.1%;日本对华投资12.1亿美元,下降47.2%。美国对华实际投入外资10.4亿美元,下降1.9%。欧盟对华实际投入外资15.5亿美元,下降24.5%。

6、一季度新增贷款创历史次高水平,M2增速回落加大货币政策微调空间

2014年一季度中国广义货币(M2)余额116.1万亿元,同比增长12.1%,分别比上月末和去年末低1.2个和1.5个百分点,与去年同期相比回落了3.5个百分点。M2增速回落一方面受去年同期基数较高的影响,另一方面表外理财、互联网金融等对货币的分流和转化也对M2增速回落有一定影响。

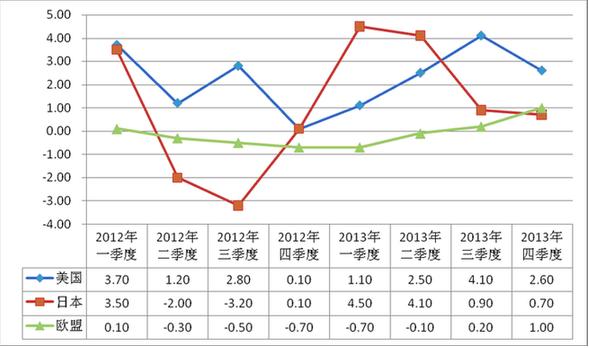

发达国家继续表现出稳定复苏的态势,新兴经济体仍面临不同程度经济下行风险

报告指出,2014年一季度,发达国家继续表现出稳定复苏的态势,美日欧经济均传递了积极的信号,尤其是欧盟,经济复苏的范围在不断扩大。新兴经济体面临去杠杆化和资本外流的压力,经济仍有下行风险。

1、发达经济体经济继续复苏,美国经济总体前景向好,欧盟复苏范围扩大,日本平稳增长

图表 3 2012年-2013年美日欧GDP走势

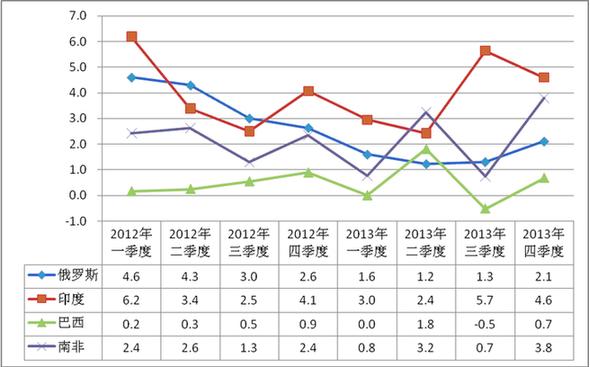

2、新兴经济体面临化解经济下行和加息抑制资本外逃的两难境地

图表 4 2012年-2013年新兴经济体GDP走势

2014年一季度我国进出口同比增速“双降”,贸易结构呈现新的特征

1、2014年一季度我国进出口贸易同比增速“双降”,价格对出口影响明显,但出口先导指数显示未来出口相对乐观

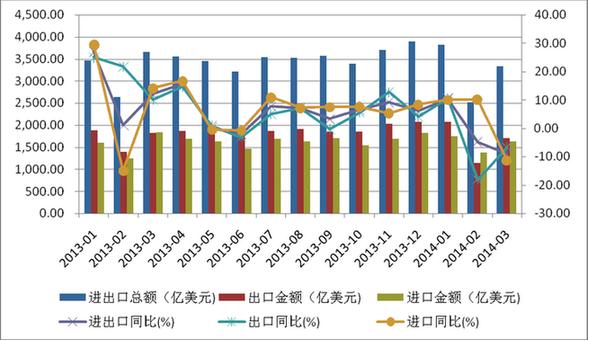

2014年一季度,我国进出口总值5.9万亿元人民币,比去年同期下降3.7%。其中,出口3万亿元,下降6.1%;进口2.9万亿元,下降1.2%;

图表 5 2013年1月-2014年3月我国进出口贸易逐月情况对比

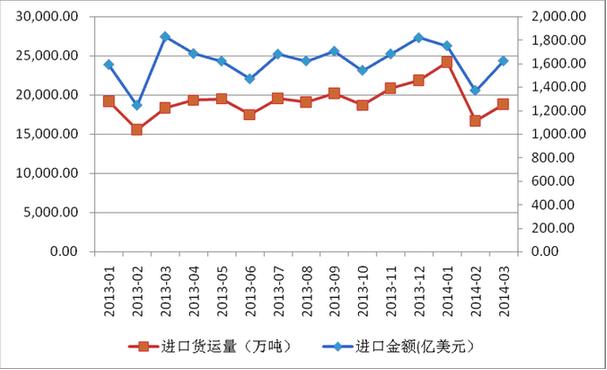

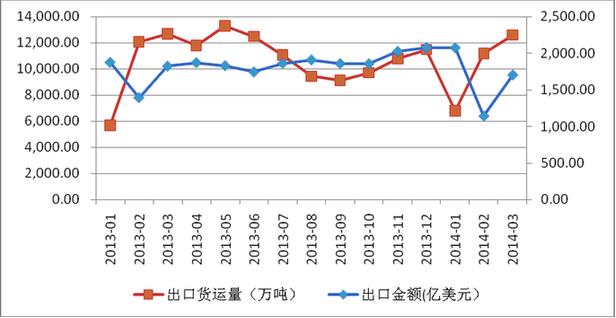

2014年一季度我国进出口货运量总体保持增长态势,进口货运量与贸易额走势基本一致,价格对出口影响比较明显

图表 6 2013年1月-2014年3月我国进口货运量与贸易额走势对比

图表 7 2013年1月-2014年3月我国出口货运量与贸易额走势对比

通过贡献率分析发现,电机、电气、音像设备及其零附件商品是拖累我国出口增速下滑的主要商品,拖累我国出口增速下滑了3.5个百分点,影响程度达到了103.6%;拖累我国进口增长比较突出的是电机、电气设备及其零件类商品,其向下拖累进口减少了4.3个百分点,影响程度达到了267%。

(二)从贸易伙伴看,欧盟和日本回升,美国、东盟小幅下降,金砖国家继续分化,港台跌势明显

海关信息网报告就贸易增速方面指出,发达经济体中持续跌势的欧盟和日本出现好转,一季度增速分别达9.4%和5.4%,较上年同期分别提升11.2和16.1个百分点;美国和东盟虽较上年同期增速有所下滑,但维持高于整体的稳定增势;新兴市场继续分化,俄罗斯、巴西和印度仍在平均水平以上运行,但沙特阿拉伯、南非以及哈萨克斯坦等降幅显著;香港和台湾一季度出现大幅下滑,是当期我国进出口贸易负增长的主要市场因素。

同时,海关信息网的春季报告,还选取欧盟、美国和日本作为发达国家代表,东盟、金砖四国(俄罗斯、巴西、印度和南非)作为新兴国家代表和具有典型意义的香港对我进出口贸易伙伴进行重点分析。

(三)从区域情况看,基数效应影响下东部地区贸易规模下滑拖累整体数据短暂疲软;中西部分化趋势渐显,中部增速明显回落,西部发展成为最大亮点

(四)一般贸易比重逾五成,传统加工贸易萎缩,外贸企业自主发展能力逐步增强,对外贸易结构不断优化

一般贸易进出口保持良好增长态势,外贸企业自主发展能力逐步增强。2014年一季度我国一般贸易进出口5328亿美元,呈快速增长的态势,同比增长9.4%,占同期我国进出口总值的55.2%。

(五)从商品分析,机电和高新技术商品进出口双双下滑,劳动密集型商品出口持平,“两高一资”商品出口量增价跌,大宗商品进口量增价跌,涉及民生的农产品进口保持快速增长

2014年一季度我国机电商品进出口4677.7亿美元,下降6.0%,占我国外贸进出口总值的48.4%。高新技术商品进出口2613.4亿美元,大幅下降12.9%,占我国外贸进出口总值的27.1%。我国机电商品和高新技术商品的国际竞争力较弱,一季度机电商品和高新技术商品的净出口比率(若指数为0.7以上表明具有比较强的国际竞争优势)仅分别为0.2和0.08。

出口方面, 7大类劳动密集型商品出口970.6亿美元,微幅增长0.1%,占我国出口总值的比重为19.8%。我国传统劳动密集型商品具有较强的国际竞争力,净出口比率为0.8。其中,家具、箱包、服装、鞋类和玩具类商品的净出口比率为0.9。需特别注意的是,国内产能过剩严峻,推动“两高一资”商品出口规模不断扩大,呈现飞速增长态势。一季度,我国“两高一资”类商品出口4916.9万吨,增长46.9%。

进口方面,一季度国际大宗商品价格继续处于下行通道,我国大宗商品进口呈现量增价跌态势。大豆、天然橡胶、原木及锯材铜矿砂的进口量同比均超过20%,进口均价下跌超过6%。其他大宗商品方面,铁矿砂进口量保持快速增长近20%,煤及褐煤增长5.1%,进口单价下跌幅度均超过5%。农产品进口保持快速增长,进口额同比增长16.8%。

2014年我国进出口将呈“先低后高,震荡回升”态势,二季度同比增速或超6%

海关信息网报告对2014年第一季度我国进出口贸易的影响因素及走势预判进入了深入分析。有利因素在于:

1、宏观经济运行平稳、深化改革政策预期稳定外贸环境

2014年一季度我国经济开局平稳,国内生产总值增速7.4%,虽然创6个季度来的新低,但与2013年一季度相比仅小幅下降0.3个百分点,并高于发达国家和新兴经济体2%左右的增速。

2、关税调整等措施推动产业和外贸双向良性发展

国家发布2014年版《鼓励进口技术和产品目录》,扩大先进技术、关键设备及零部件、紧缺资源性产品的进口,支持重点行业发展,发挥进口贴息政策对结构调整和技术创新的作用。《目录》的发布将对我国产业结构调整以及产品转型升级,提高产品的国际竞争力和我国自主创新能力具有重要推动作用。

3、国内国外自贸区双面加力,对外开放继续升级

上海自贸区设立以来依靠制度创新对“开放促改革”的推动作用明显,截至3月底自贸区在半年内累计新设企业7772家,其中今年一季度完成经营总收入3400亿元,增长10.5%,完成工商税收164亿元,增长32%。

4、发达经济体持续回暖提振全球贸易增长预期

2014年世界经济筑底回升,多数经济体尤其是发达经济体将好于之前表现。据国际货币基金组织(IMF)估计,2014年世界经济将增长3.9%,较上次预测提高了0.3个百分点;其中发达经济体增势明显上升。世界贸易组织(WTO)预测世界贸易增长4.7%,较上次预测提高了0.2个百分点,均显著高于2013年水平。而主要的不利因素集中在以下两点:

1、 传统竞争优势削弱,国际市场份额面临周边国家的竞争

环境压力凸显以及生产要素的单位成本上升均提高了我国外贸企业的生产成本,削弱了产品的国际竞争力。

2、 来自发达市场和新兴市场的贸易摩擦均将持续升温,外贸环境难言改善

一方面,发达国家提出“再工业化”,同时在高端制造领域与中国的竞争日渐激烈,摩擦必然会越来越多;另一方面,新兴市场出现严重货币贬值,为了保护本国产业和企业也紧随其后,进一步出台和采取贸易限制措施。而随着我国成为全球最大的货物贸易国,也将成为全球贸易保护主义的“众矢之的”。

基于上述分析, 受世界经济复苏稳固、国内整体运行平稳以及基数效应削减等因素推动,2014年第二季度进出口将扭负为正,报告利用Holter-Winter季节乘积模型预测2014年第二季度我国进出口增速或超6%。

最后,海关信息网报告还对新形势下我国进出口贸易发展给出4条明确的建议:

1、建议国家宏观调控政策重点从需求转向供给,转变经济发展方式和大力发展实体经济,建立放松管制的政策体系和激发市场活力的改革导向,降低市场准入门槛、降低税负、降低融资成本,通过提高要素市场效率提高经济整体的竞争力。

2、进一步以开放升级促进改革深化,加快区域一体化建设。在深化上海自贸区改革的同时分享“溢出效应”,加快其他自贸区审批进度和区域经济转型升级,以制度创新激发改革活力;关注TPP、TTIP贸易协定谈判进程,增强我国多边贸易合作体系,通过深化现有自贸区合作以及参与成熟多边合作体系有效降低贸易保护主义争端;完善沪港通试点,促进我国资本市场开放和人民币国际化进程。

3、以“走出去”带动出口稳定增长,实现进出口协调发展、结构不断优化的外贸格局。鼓励企业拓展出口途径、增强风险意识,通过海外设厂降低经营成本、规避贸易壁垒。

4、扶持跨境电子商务发展,培育出口竞争新优势。加快推进跨境贸易电子商务试点改革的步伐,逐步引导网购、代购等不易监管的行为向跨境电子商务转变,同时加强进口商品的安全监管,推动企业转型升级,培育出口竞争新优势。

整体来看,2014年一季度我国进出口贸易负增长是暂时现象,随着“促外贸、稳增长”措施的不断扩大和完善以及二季度基数效应的淡出,2014年进出口整体的利好因素大于利空。综合考虑上述因素,预计2014年二季度我国进出口增速约6%左右,进出口总额将达1万亿至1.1万亿美元。(图表数据来源:国家统计局)

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com