机器人产业发展现状及趋势

一、产业定义与范畴

根据国际机器人联合会(IFR)的分类,机器人分为工业机器人和服务机器人。其中,工业机器人指应用于生产过程与环境的机器人,例如多关节机械手或多自由度机器人;服务机器人指除工业机器人之外的、用于非制造业并服务于人类的多种高技术集成的先进机器人,主要包括家用服务机器人、医疗服务机器人、公共服务机器人和特种机器人。

二、产业政策分析

(一)产业环境

1、我国劳动力优势逐渐弱化,国产机器人市场需求旺盛

近几年我国制造业劳动力成本不断提升,相对于其他发展中国家,我国老龄化加速,劳动力日渐短缺,劳动力优势已经弱化。而与此同时,工业机器人终端产品销售均价不断降低,特别是国产经济型机器人的投资回报符合制造业中小企业的预期时间,随着零部件的国产化,国产机器人市场前景广阔,制造业企业市场需求持续旺盛。

2、客户要求提高导致需求逐步释放,下游应用场景不断扩大

随着制造业对于精细化生产的要求,市场对产品稳定性及可靠性的保证,更多的制造业企业朝向自动化、数字化、智能化方向升级,对工业机器人的需求逐步释放;随着物联网、大数据、人机交互等关键技术的加速突破,服务机器人下游应用场景也日趋广泛,已延伸至娱乐、教育、餐饮、医疗等各个领域,特定场景的服务机器人将迎来发展机遇。

3、智能制造倒逼制造业转型, 工业机器人产业发展基础良好

全球制造业正面临高质量,高效率,低消耗为特点的新的竞争局面,智能制造是新一轮科技革命和产业变革的核心,是中国制造业转型升级的“新动能”,在引领制造业转型提升的同时,也保障和带动了工业机器人的旺盛需求。电子与汽车制造行业自动化需求不断提升,也为机器人产业发展奠定了良好的基础。

(二)政策分析

近年来,国家出台的一系列产业政策为我国机器人领域的快速发展提供了充分的保障,推动我国机器人领域的技术进步和产业升级。2016年,《机器人产业发展规划(2016-2020年)》明确攻克工业机器人关键技术,重点突破减速器、专用伺服电机和驱动器、控制器、传感器、末端执行器五大关键零部件的技术壁垒,发展弧焊机器人、全自主编程智能工业机器人等10类产品。2016年12月,工信部制订了《工业机器人行业规范条件》,加强工业机器人产品质量管理,从综合条件、企业规模、质量要求、研发创新能力、人才实力等方面对工业机器人本体生产企业和工业机器人集成应用企业提出要求。2018年,各地方政府大力支持发展机器人,陕西、辽宁、黑龙江、福建、河北、江苏等省市均已出台支持机器人应用的相关优惠政策。

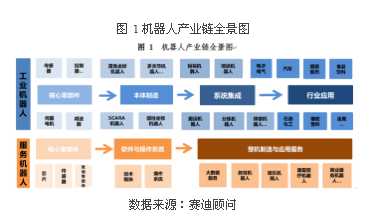

三、产业链全景图

机器人产业链可分为工业机器人和服务机器人来进行分析。工业机器人产业链包括核心零部件、本体制造、系统集成和行业应用四个核心环节;服务机器人产业链整体可分为上游核心零部件、中游软件与操作系统、下游整机制造与应用服务三大环节。

核心零部件:工业机器人核心零部件包括减速器、伺服系统和控制系统,是重中之重,需要突破发展;服务机器人上游零部件环节包括芯片、减速器、各类传感器及电池模组、存储器等其他零部件。

本体制造:对于上下游有拉动和引领作用,需要较好的技术积累。

系统集成:是机器人产业的最终应用体现,需要依托良好的案例积累和广阔的应用环境来支撑。

软件与操作系统:服务机器人中游环节,包括技术模块,导航、语音识别以及操作系统。

整机制造与应用服务:服务机器人下游环节,面向医疗、家庭、商业等行业服务以及提供大数据服务。

四、市场规模

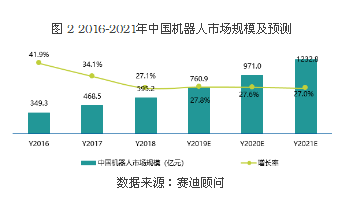

中国机器人市场发展较快,市场规模约占全球市场三分之一,同时也是全球第一大工业机器人市场,服务机器人存在巨大发展空间。预计2018年中国机器人整体市场规模接近600亿元,到2021年将突破1200亿元。

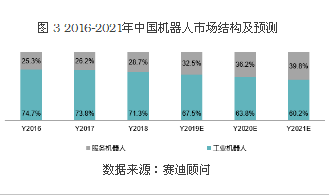

随着老龄化人口趋势加快,医疗、家用、商业服务机器人市场规模快速扩大,应用领域广泛,工业机器人将保持稳定增长,增速慢于前者。2018年中国服务机器人与工业机器人市场结构比约为3:7,预计2021年将接近4:6。

五、趋势研判

1、中国工业机器人市场规模持续增长,服务机器人市场增长率再创新高,下游需求及应用场景不断扩大,市场前景高度可期。

2、机器人重点企业主要分布在东部沿海地区,尤其是上海、江苏、浙江所在的长三角区域是机器人企业数量最多的聚集区。

3、工业机器人零部件国产控制伺服系统产品占比逐步提高,本体制造中低端市场渗透率提升,系统集成市场竞争较为激烈。

4、服务机器人个人/家用领域发展尚不成熟,医疗/康复领域处于产业培育期,教育、康复、物流等领域具备市场潜力。

5、从投资潜力来看,AGV、扫地机器人、多关节机器人、并联机器人、仓储机器人、伺服控制系统等中短期值得关注。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息

- target=_blank>TUV南德签约西子联合集团“屏蔽门控制系统功能安全认证项目”

- target=_blank>工业机器人在建筑领域具有广阔的发展和应用前景

- target=_blank>中国首台套风电海装高精轴承感应装备十堰问世!

- target=_blank> 2019年中国机器人产业现状及机遇和挑战

- target=_blank>第十五届中国国际机床工具展筹备会今日于武汉举办

名企推荐