工业机器人产量同比持续回升,下游应用有望支撑明年产量

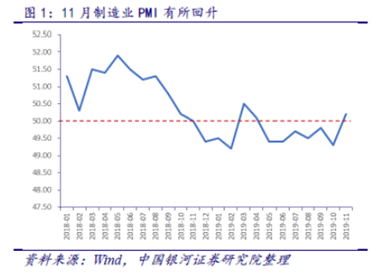

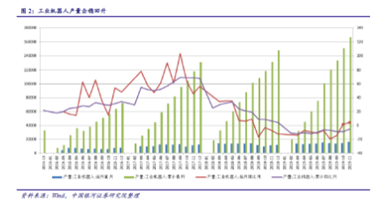

2019年11月,工业机器人(14.190, -0.18, -1.25%)产量为16080台/套,同比增长4.3%,连续两个月保持正增长,结束了连续13个月的同比下滑趋势,我们认为明年工业机器人的产量有望企稳回升。11月制造业PMI回升至50.2,制造业运行环境整体有所好转。

工业机器人产量回升主要来自于3C、光伏等下游行业需求的上升,我们预计可能会带来较多的工业机器人购置需求。汽车销量同比、环比下滑趋势均有所收窄,汽车行业作为主要下游应用之一,有望托底明年工业机器人销量。此外,工业机器人在陶瓷、木工等细分子行业的应用逐渐成熟,未来或将带来一部分增量需求。机器换人的趋势长期存在,我们仍然看好工业机器人的长期发展。

核心观点

投资事件

根据国家统计局12月16日发布的数据,2019年11月,工业机器人11月产量为16080台/套,同比增长4.3%;2019年1-11月,工业机器人产量共计166595台/套,同比下滑5.3%。

分析判断

工业机器人产量连续两个月保持正增长, 10月及11月增速分别为1.7%和4.3%,结束了连续13个月的同比下滑趋势,我们认为明年工业机器人的产量有望企稳回升。

同时,11月制造业PMI 回升至50.2%,比上月上升0.9%,回到扩张区间,制造业运行环境整体有所好转。其中,PMI生产指数和新订单指数均有所改善,分别为52.6%(环比上涨1.8%)、51.3%(环比上涨1.7%),均处于扩张区间。

工业机器人产量回升主要来自于3C、光伏等下游行业需求的上升。随着5G应用逐渐落地,其配套设备及终端电子产品或将迎来规模化生产,光伏行业装机进度有望在明年回暖,我们预计可能会带来较多的工业机器人购置需求。根据中汽协11月汽车行业产销数据,汽车销量同比、环比下滑趋势均有所收窄,汽车行业作为主要下游应用之一,有望托底明年工业机器人销量。此外,工业机器人在陶瓷、木工等细分子行业的应用逐渐成熟,未来或将带来一部分增量需求。我国工业机器人密度近年来不断上升,但目前仍不及日本,机器换人的趋势长期存在,我们仍然看好工业机器人的长期发展。

投资建议

由于工业机器人下游需求逐步回暖,制造业整体环境有所改善,工业机器人产量同比转负为正,我们认为工业机器人行业复苏趋势有望持续,明年产量有望企稳回升。我们认为,在行业景气度复苏时,具备核心技术、不断拓展下游市场应用的公司有望脱颖而出,建议关注埃斯顿(11.020, 0.05, 0.46%)(002747.SZ),机器人(300024.SZ)。

风险提示

下游行业投资不及预期;需求大幅下滑的风险;行业竞争加剧的风险等。

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息

- target=_blank>2022年北京机器人产业收入将超120亿元

- target=_blank>工业机器人产量一转颓势! 触底反弹or昙花一现?

- target=_blank>重器担当 徐工荣登世界品牌500强

- target=_blank>2019-2021年 中国机器人市场预测与展望数据

- target=_blank>报告:中国约40%制造业劳动力受机器人使用的潜在影响

名企推荐