机器人工作站收入增逾七成,瑞松科技如何突围车市寒冬?

4月25日,国内汽车焊装领域龙头瑞松科技(688090.SH)公布了科创板上市后的首份年报和2020年第一季度季报。

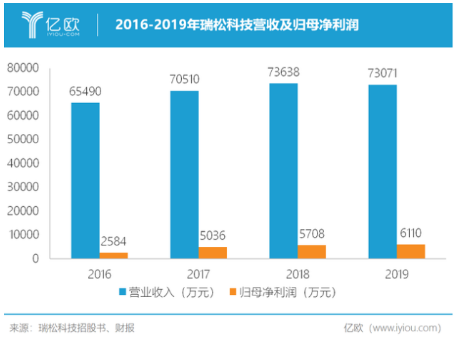

在车市寒冬的行业背景下,瑞松科技2019年营业收入为7.31亿元,同比微降0.77%;归母净利润6,109.8万元,同比增长7.04%。2020年第一季度营收为1.92亿元,同比增长13.30%;归母净利润为1426.09万元,同比增长143.29%。

2019年,车市下行趋势延续,产业链上下游难以幸免,而瑞松科技业绩不乏亮点:

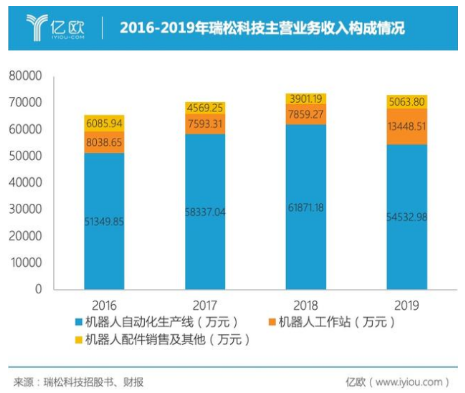

第二大业务“机器人工作站”同比增长71.12%,新增长点一定程度上填补了“机器人自动化生产线”业务下滑的“窟窿”。“机器人工作站”是根据不同客户的具体需求,集成多个部件的机器人智能装备,可广泛运用于汽车、汽车零部件、3C和机械等行业。在2019年,机器人工作站业务营收达到1.34亿元,占比接近两成。

业绩下滑的“机器人自动化生产线”则减产26.47%。“机器人自动化生产线”一直是公司的第一大业务,从2016年到2018年营收占比从78.42%升至84.03%。2019年度,下游需求的转冷导致其营收贡献再次回落八成以下;虽然生产量的减产幅度超过了销售量的跌幅,但库存仍上涨了2.99%,销售依然承压。

在得到科创板募资后,瑞松科技2020年第一季度多个大项目进入集中采购和付款期,现金流量净额达到-8756.53万元。在2019年车市寒冬“独善其身”的瑞松科技,是否已经准备好突围之路,即将开启新一轮增长?

成于汽车,不止于汽车

汽车是最为复杂精巧的民用工业产品,汽车行业自动化程度也最高。产线自动化程度是主机厂的核心竞争力之一。为了提升产能和品质、降低生产成本,主机厂们对产线的自动化改造往往“一掷千金”。瑞松科技发力研发,完成从代理商到集成商的转型,成功搭上了广汽崛起的“顺风车”。

近几年来,瑞松科技业绩增长迅速,对汽车制造行业的依赖度也越来越高。从2016年到2019年,其历年前五大客户多为主机厂商,合计收入占比也由48.01%增至76.82%,来自汽车制造行业的收入占比从57.12%增长至77.20%。

尽管瑞松科技新近斩获长安马自达的订单,但汽车行业已进入寒冬。不只是瑞松科技的“基本盘”广汽系2019年汽车销量同比下滑3.99%,而且长安马自达的销量也下滑了16.53%。

和财大气粗的主机厂不同,上游的自动化产线赛道集中度较低,厂商规模较小。这意味着单个厂商哪怕只获得一两个主机厂的青睐,也能赚得盆满钵满。

在车市下行的周期内,2020年初的新冠疫情更是让汽车产业雪上加霜,2020年第一季度汽车销量创下了历史最大降幅。随着主机厂之间洗牌加剧,上游设备厂商间的竞争也将更加激烈。

瑞松科技在降低对汽车行业依赖上早有行动。

凭借自动化系统集成控制技术、机器人仿真离线应用技术等自研核心技术,瑞松科技的业务触手已经伸向电梯机器人、精密电子柔性自动化装配生产线等新赛道。2019年度,瑞松科技第二大业务“机器人工作站”扛起了业绩增长的大旗,弥补了“机器人自动化生产线”业务的颓势,在营收微降的情况下维持归母净利润的涨势。

2016-2019年瑞松科技主营业务收入构成情况

科创板上市后,瑞松科技计划投入1.48亿元建设研发中心,依托已有的经验和技术,向3C、机械、电梯、摩托车和船舶等行业拓展业务,挖掘新的利润增长点。

自动化升级需求依然旺盛

尽管我国被贴上了“世界工厂”的标签,但制造业自动化水平依然较低。随着人力成本的升高,位于中国的制造企业不仅需要寻求降本增效的有效途径,而且产品也必须摘掉“物美价廉”的帽子,靠科技和品质赚取更高的附加值。

提高产线自动化水平则是一箭双雕的有效途径。新时代证券的研报显示:我国机器人密度(=制造业工人/机器人保有量)在2018年仅为63,远低于全球平均的99,更是被欧美日韩远远抛在身后。

密度差距悬殊的非汽车机器人赛道,无疑是瑞松科技等厂商在未来发力的重点。比如,我国3C制造产业虽然发展迅速,但至今依然属于劳动密集型产业,尤其是最后的组装环节,仍依靠手工操作。5G换机潮近在眼前,3C制造产能提升的需求相当迫切。

在自动化程度最高汽车机器人赛道,市场机遇仍然存在。目前,我国汽车机器人密度刚达到750,追上韩美德日等汽车制造强国仍需时日。中小主机厂被整合淘汰的行业环境,有助于巨头的诞生。广汽的扩产计划将成为瑞松科技业绩回暖的机遇。

我国工业机器人产业经历2018年的低谷后,已经在2019年第四季度出现回暖的迹象。尽管新冠疫情拖累了工业机器人行业在2020年第一季度的整体,但是国内工业机器人产量在3月已然回升,达到17,241台,同比增长12.9%。与此同时,工业机器人的价格在不断下探,制造企业收回成本的时间不断缩短。

位于集成环节的瑞松科技,则在不断夯实其技术实力。2019年,瑞松科技新申请境内发明专利 19 项,获得境内发明专利批准 2 项; 新申请实用新型专利 15 项,获得境内实用新型专利批准 25项。此外,瑞松科技还获批建设广州市首批院士专家工作站,研发实力得到进一步增强。

2016-2019年瑞松科技营收及归母净利润

受汽车行业大环境的影响,过度依赖汽车制造相关业务的瑞松科技在2019年业绩承压。不过,瑞松科技的研发工作布局广泛,业务范围也逐渐延伸至3C、电梯等新场景。科创板上市将加快瑞松科技研发新技术和扩充产能进度。不管是车市回暖还是3C、物流等行业的自动化升级,都将是瑞松科技开疆扩土的契机。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息

- target=_blank>雷尼绍提升呼吸机零部件的产量

- target=_blank>国产数控机床和数控系统在航发制造领域应用示范(三)

- target=_blank>开创质量管理提升新局面 助力实现高质量发展——轴研科技召开一季度质量例会

- target=_blank>新松打造中国机器人知识产权高地

- target=_blank>新松机器人2019年净利2.93亿较上年同期下滑34.81% 项目毛利率下降

名企推荐