2020年3月高端装备制造业行业运行简述

摘要:2021 年以来,我国装备制造业和高技术制造业增势良好。高端装备制造业上下游市场好转。1~3 月,行业投资额回升,铁路、船舶、航空航天和其他运输设备制造业投资完成额同比增长41.8%。产量方面,一季度,工业机器人产量为 78714 套,同比增长108%。同期,行业营业收入和利润总额分别增长 37.8%和 72.4%。目前,全球航天航空紧固件市场集中度高,而我国企业在国际市场竞争中优势不足;根据国际机器人联合会最新排名,在日本、德国、美国、中国等国家中,我国工业机器人密度排名仍垫底;3月,英国克拉克森研究发布 2020 年全球修船厂排名,舟山市有 4 家船企上榜。展望后市,数字化赛道上机器人加速奔跑;广船国际将造国内最大最强综合科考船。

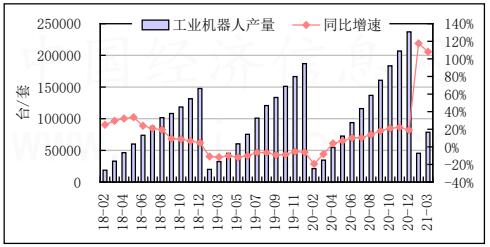

2021 年以来,在制造业转型升级、产业扶持政策不断落地等有利因素的支持下,我国工业机器人生产保持稳中有进的发展趋势,产量保持增长。1~3 月,我国工业机器人产量为 78714 套,同比增长 108%,增速较上年同期提升 116.2 个百分点。其中,3 月,工业

机器人行业表现较好,产量为 33075 套,同比增长 80.8%,增速较上年同期提升 67.9 个百分点。

工业机器人累计产量及增长率

数据来源:国家统计局

日本、德国、美国、中国工业机器人密度排名,中国仍垫底

3 月,国际机器人联合会统计数据显示,美国工业机器人密度达到了 1287 台/万人,达到历史新高,目前位列全球第七位,高于日本的 1248 台/万人,且接近于德国的 1311 台/万人。而中国虽然是汽车制造大国,年汽车产量已多年位列全球首位,但汽车行业的工业机器人密度较发达国家仍有差距,目前约为 938 台/万人,位列全球第 12 位。

另外,国际机器人联合会最新信息还显示,德国、美国、日本、中国 4 个国家中,非汽车制造的常规制造业机器人密度中,日本最高,达到 273 台/万人,其后分别为德国的 199 台/万人、美国的 139 台/万人、中国的 95 台/万人。在所有制造业的机器人平均密度中,中国仍是 4 国中排名最低的国家,仅为 187 台/万人;排名第一仍为日本,达到 364 台/万人;德国为 346 台/万人,美国为 228台/万人。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息

- target=_blank>《经济日报》发文:机床行业如何打通创新堵点

- target=_blank> FEV成功设计出排放低且高效的氢内燃机

- target=_blank>CIMT2021展会成交概况

- target=_blank>日本3月机床内需订单两年多首次增长,出口订单翻番

- target=_blank>2020年磨料磨具行业经济运行分析

名企推荐