大量资本搅动下,后汽车焊装集成时代该如何发展?

2021-3-12 来源:- 作者:-

前段时间鑫燕隆在2020年的财报引发了不小的关注,早在2017年3月三丰智能以发行股份及支付现金的方式斥资26亿元购买了着名汽车焊装集成商上海鑫燕隆汽车装备制造有限公司100%股权。鑫燕隆在三年承诺期内并购标的业绩承诺完成率分别是101.6%、100.6%、100.8%,均精准“踩线”达标。但三年对赌期刚过,在2020年前三季度中,收购标的鑫燕隆营收和净利润同比分别减少了25.27%和56.61%,三丰智能净利润也同步腰斩,收购带来的20.68亿商誉如今高悬头顶,三丰智能在资本市场上演这场剧本,似乎有一种熟悉的感觉。

其实当2017年,汽车焊装集成市场资本云集投资正酣时,就已经为其日后行业的震荡埋下了伏笔,随着时间的推移,市场的变化,三丰智能收购鑫燕隆所带来的困境其实早已可以预知。

2017:资本云集,低价竞争打破原有市场格局

2013年到2017年,是中国机器人的高速发展阶段,机器人的高速发展与汽车产业自动化市场爆发式增长是分不开的。在当时,汽车焊装集成商是机器人产业下游的主要市场,从汽车焊装集成商对于工业机器人的高需求上可以看出,当时汽车集成焊装市场正在蓬勃发展,这段时间是汽车焊装集成商的“黄金时代”。每当一个时代的来临,资本也就闻风而来,笔者整理了从2013年至2017年之间,被资本收购的国内外汽车焊装集成商名单如下:

2014年4月华昌达并购上海德梅柯;

2015年3月新时达收购晓奥享荣;

2015年7月中南建设收购成焊宝玛未果,后被九鼎投资强势收购;

2015年12月科大智能收购上海冠致;

2017年3月?哈工智能“借壳上市”友利控股收购天津福臻;

2017年3月三丰智能收购上海鑫燕隆;

2017年9月埃夫特收购意大利着名汽车焊装集成商W.F.C

由这个名单可以看到,在短短4年间,国内十大汽车焊装集成商中就有六家公司被资本收购,甚至染指国外着名集成商。一般在完成收购之后,投资方与融资方都会签订对赌协议,对赌协议本来是双方对于未来不确定情况的一种约定,确保各自的利益而列出的一系列金融条款。看似对赌协议保障了投资方与融资方的利益,但是过快的融资并购,使得占据中国汽车焊装集成“半壁江山”的公司都被资本所介入。当大量的汽车焊装集成商都签订了对赌协议后,为了达到各自公司所签订的协议要求,快速提升业绩,增加销量,他们所可以想到的最快的解决方案就是降低汽车焊装的价格。

要知道作为大型的汽车焊装集成商,它们在核心技术的掌握上,在人力成本的支出上以及在上游机器人的进货渠道上,彼此之间差距并不大。因此,当成本无法降低时,一味地降低价格,大打“价格战”,造成各个公司之间的恶性竞争,这无疑是“饮鸩止渴”。

2018:汽车销量下滑,面临严重挑战

假如汽车市场始终保持高需求与超高的生命力,那么即使价格降低,集成商们依旧可以薄利多销,通过销量取胜,实现高盈利。但是,2018年是一个变局之年,从宏观经济因素方面来看,GDP缓降、经济结构延续分化趋势、投资和消费双下降、中美贸易摩擦,使消费者对于汽车行业信心不足。从市场因素方面来看,2017年购置税优惠提前释放购车需求、二手车销售波动、第六阶段排放标准实施,以及消费升级等影响。这些因素无疑使汽车销售带来了沉重的打击。

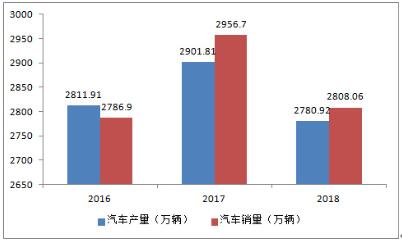

据中国汽车工业协会发布的2018年度汽车产销数据显示,2018年汽车工业产销量低于年初预期,2018年全年汽车产销分别完成2780.9万辆和2808.1万辆,同比下降4.16%和2.76%。

数据来源:国家统计局

汽车焊装集成商经历了2017年的““价格战””与2018年的汽车行业萧条之后,集成商内部也面临着不小的压力,甚至有的投资方已经承担不住亏损直接“开溜”。2014年华昌达收购德梅柯,开启了资本收购汽车焊装集成商的序幕,在收购之初德梅柯就成为华昌达盈利的大头。以2014年为例,上海德梅柯自被收购日至当年期末的净利润占上市公司当年净利润比例就达77.57%。不过2018年,行业颓势明显出现后,亏损严重的华昌达实控人颜华巨额骗贷,负债30亿奔赴国外”养病”,而“华昌达实控人跑路事件”的发酵也让德梅柯元气大伤,自此深陷泥潭。

从数据中可知,自2017年三丰智能收购上海鑫燕隆之后,资本对于国内汽车焊装集成商已再无问津,整个行业彻底陷入冷静期。

2019:行业寒冬已至,穷则思变,踌躇前行

如果说2018年汽车销量的下滑是始料未及的,那2019年的萧条对于汽车焊装集成商而言是早就可以预知的事情。不过整个行业“折腾”多年,使得集成商们已是身心俱疲,在行业衰颓的大背景之下,投资方与融资方都面临着艰巨的挑战。

2019年,全球经历大变局,汽车焊装集成市场日趋冷静,新闻曝光减少,整个行业好像被按下了暂停键。不过在行业内部的动作却不小,投资方也正在积极地向智能制造领域发展。早在2017年3月,买下汽车焊装集成商天津福臻100%股权的有利控股,随后在同年8月,就将公司名从“江苏友利投资控股股份有限公司”变更为“江苏哈工智能机器人股份有限公司”,其目的就是在打造工业机器人产业巨舰。除了哈工智能,在汽车焊装集成产业的投资方里,新时达、科大智能、三丰智能都是中国工业机器人界的知名企业。结合国家级的行动纲领《中国制造2025》,汽车焊装集成产业在智能制造上逐步迈进,进一步提高行业的自动化生产水平。

通过整理,笔者也罗列出了一些未被收购的着名汽车焊装集成商,他们分别是:天永智能、江苏北人、广州瑞松科技、巨一智能、广州明珞与广州中设智能等。其中前三家集成商,他们没有走被资本收购的道路,而是自己寻求上市的机会,另谋出路。天永智能、江苏北人、瑞松科技分别于2018年1月、2019年12月、2020年2月相继上市。而在去年底,巨一科技科创板IPO上市申请已获上交所问询,也在积极谋划上市。

这些公司大部分具有一个共同特点,即他们大都涉及参与工业机器人的系统集成。习主席曾指出“机器人是制造业皇冠上的明珠”,在如今汽车系统集成产业中,工业机器人已经起到了不可替代的作用。因此,不论是工业机器人公司收购汽车焊装集成商,还是汽车焊装集成商涉足工业机器人的生产与应用,都体现了这两者之间不可分割的关系,同时也是汽车焊装集成商未来转型发展的必由之路。

2020:中国汽车焊装集成商间差距扩大

纵观2020年汽车焊装集成商的年度财报,有些公司已有走出困境,逆市上扬的势头,而有一些公司仍在艰难前行,夹缝求生。

2020年,各大汽车焊装集成商喜忧参半。瑞松科技、成焊宝玛、大连奥托、广州明珞等企业在相较于2019年都有所成长与突破。其中,作为特斯拉中国工厂的机器人产线线体、电池盒和底板的供应商——广州明珞,其在去年接到单笔历史最大额度订单,整体企业规模增长到10亿元。瑞松科技的机器人制造技术用在长安马自达车身门盖项目,这是国内首条柔性智能车门装调线,整线达到54秒完成一车四门两盖智能装配,效果十分显着显着。去年瑞松科技实现营收约7.99亿,同比增长9.33%。

除了文中提到的鑫燕隆财报“急转弯”与受到华昌达跑路事件影响的德梅柯之外,作为上市公司的江苏北人业绩继续下滑,面临重重挑战,而上海冠致于去年亏损扩大,一时看不到止住颓势的希望。

当然,也有一些集成商正在重谋转型升级之路,晓奥享荣为客户提供的新臂式高空作业平台智能制造产线、驱控一体机智能生产线等项目竣工,这意味着晓奥享荣依靠白车身智能产线积累的技能和经验开始转型进入一般工业的智能制造产线领域。但晓奥享荣在2020年营业利润仅53.9万,净利润45.8万,仍在摸索出路之中。

展望2021:激荡重组,催生“中国智造”

诚然,资本的注入对任何企业而言都是强心剂,但是资本并不是解决一切问题的“万能药”。资本在汽车焊装集成商上的注入使得本来平静稳定的市场变得诡谲复杂起来。资本非但没有使集成商们大展宏图,反而暴露了许多问题,“价格战”与汽车销量下滑也使市场也进入了长期萎靡与阵痛之中,这也是资本一开始注入时未曾想到的事。不过机遇和挑战往往是同时存在的,中国有句古话叫“穷则变,变则通”。当汽车焊装集成产业面临着大变局、大危机时,产业的重组与转型也是势在必行的事情。

他山之石可以攻玉,但中国智能制造的发展不能总是依靠别人,还是要把核心技术掌握在自身的手里。这是中国制造走向“中国智造”的必由之路,也是未来汽车焊装集成商的发展之路,即是在“自主创新”上多做文章。不论是《中国制造2025》中对于智能制造工程的强调,还是各级政府专门设立专精特新“小巨人”企业来鼓励各大公司自主创新,这都体现了如今社会趋势对于智能化的专注,在核心技术研发上的高标准、高要求。

由此可见,2021年将会是国内汽车焊装集成商们的分水岭,集成商们之间的差距将会继续拉大,技术发展愈快,抢占市场份额将会愈快,马太效应将会越发明显。汽车焊装集成商之间的竞争会更加激烈,市场也将会进入优胜劣汰,强者生存的新时代,到底最后哪一家或那几家公司可以笑到最后,重新组局,让我们拭目以待!

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息