工业机器人关键零部件的难解之题

2015-10-19 来源: 作者:

减速器、伺服电机、伺服驱动器、控制器作为机器人的四大关键零部件,是机器人成本的主要组成部分。要想推动我国工业机器人本体的突破性发展,必须在这四个核心零部件上面有关键性的提升。

然而,由于国内自动化升级起步较晚,这些关键零部件长期以来依赖进口。经调查发现,四大关键零部件中,RV减速器国产化进程最为缓慢,国内外价差高达数倍,这直接导致国内组装的机械手没有市场竞争力,亦阻碍了机器人国产化进程。

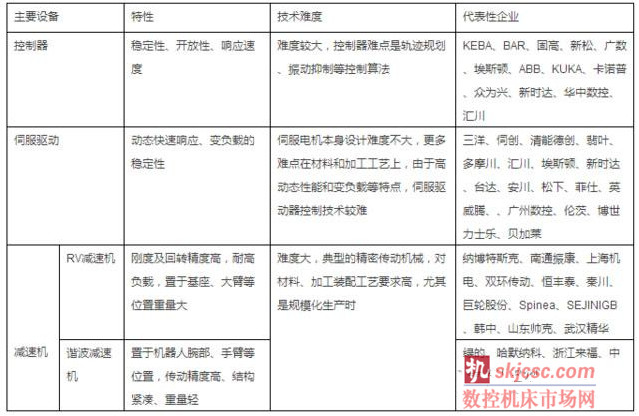

表:三大核心零部件技术特性、难度及国内外代表性企业

减速器:价格与性能两重拦路虎

对于我国的工业机器人本体而言,减速机至关重要,无论是RV减速机还是谐波减速机,都存在着国外品牌占据话语权,不仅在性能上远超国内企业,而且价格也比在本国销售的高出一两倍。

目前,日本的减速机全球领先。Nabtesco的产品全球市场占有率大约为90%,每年销售额大约5-6亿美元。另一家是日本HarmonicDrive System,每年销售额大约5500-6500万美元。

为了打破国外企业的垄断,国内的减速机厂商也在不断努力,但目前精密减速机主要在精度和稳定度方面存在差距,而这种差距也非一朝一夕能够追赶的,因此这块硬伤需要长时间来修复。

国内机器人本体主要采购国外的减速机。然而,他们的价格却居高不下。

业内人士指出,RV减速器卖给我国企业的价格高有两个原因,从感性层面而言,外资企业同样也会支持其本土民族工业;从理性上说,外资品牌机器人企业应用减速器的需求量远远大于我国机器人厂商的需求量,卖给外资品牌机器人企业属于批发,卖给中国机器人企业相当于零售,批发和零售的价格不一样也正常。

上海纳(海纳官方网站,海纳社区,海纳产品一览)博董事/副总经理杨军表示,纳博特斯克的RV减速机价格除与销售数量有关外,还受着进口关税,增值税差异和渠道成本等多重导致销售成本上升因素的影响。他也表示目前价差在1.5-2倍左右。

伺服电机:国产化进程缓慢

目前,国外品牌占据了中国伺服电机市场近75%的市场份额,品牌市场主要来自日本和欧美。其中,日系产品以约45%的市场份额居首,其著名品牌包括松下、三菱电机、安川、三洋、富士等,其产品特点是技术和性能水平比较符合中国用户的需求,以良好的性价比和较高的可靠性获得了稳定且持续的客户源,在中小型OEM市场上尤其具有垄断优势。

虽然国产伺服系统在市场上的比重比较低,但近几年国产品牌伺服系统的发展也很迅速,获得了一定的市场认可。同时还有一大批相关企业也进入到了伺服系统行业。国产伺服系统在技术与性能上与国外品牌有较大的差距,并且产品质量与稳定性也不能同国外品牌同日而语,但国产伺服系统厂商为中小型制造加工企业提供了价格低廉的伺服产品与快捷迅速的售后服务,很好的满足了经济型企业用户的需求。

目前国内伺服电机市场还处在较低级的阶段,对性能和功能的充分利用没有摆在重要位置。从长远来看,伺服厂商的关键成功因素应该是产品的性价比、可靠性、技术含量、以及市场份额和品牌影响力。展望未来,随着伺服价格的不断下降、伺服市场接受度不断上升,中低端市场有非常大的增长空间,因此本土厂商仍将有很大作为;同时台湾、日本厂商也将在整个市场的扩大中获益,欧美品牌的市场占有率将逐渐下降,但仍将保持很高的毛利水平。

控制器:差距不断缩小

工业机器人控制系统的主要任务是控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。它同时具有编程简单、软件菜单操作、友好的人机交互界面、在线操作提示和使用方便等特点。

目前,我国的机器人控制器与本体一样,一般由机器人厂家自主设计研发。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配。因此,控制器的市场份额基本和机器人保持一致,国内企业控制器尚未形成市场竞争优势。

相较于减速机和伺服电机,控制系统的国产化水平相对来说较高。国内机器人控制器所采用的硬件平台和国外产品相比并没有太大差距,现有差距主要体现在控制算法和二次开发平台的易用性方面。随着技术和应用经验的积累,国内企业机器人控制器产品已经较为成熟,是机器人产品中与国外产品差距最小的关键零部件。

但目前市场上国产控制器仍然以外企主导,并且国内的控制器企业之间的竞争十分激烈。

未来几年中国国产机器人将得到快速发展,国产机器人控制器应用市场面临较好的发展契机,尤其是在运动控制领域深耕多年的企业。控制器的技术也将有新的发展趋势。未来控制系统器件集成度将提高,控制柜越来越小巧。传感器作用日益突出,装配、焊接机器人采用位置、速度、加速度、力觉等传感器,遥控机器人则采用视觉、声音、力觉、触觉等多传感器融合技术进行环境建模及决策控制。

无论是减速机、伺服电机还是控制器,国产工业机器人核心零部件的技术难题已经摆在了人们的眼前,有能力冲刺的企业无疑是责任重大的担当者。此外,我们寄希望于三大零部件取得实质性突破的同时,本体企业本身也需要提升自身的能力。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com