9年来销量首度下滑 中国工业机器人行业拐点来了吗?

2019-6-13 来源:- 作者:-

九年来销量首度下滑,中国工业机器人(15.100, -0.10, -0.66%)行业的拐点来了吗?

行业下行的趋势很可能在今年延续。

中国工业机器人行业正遭遇销量滑坡的不利局面,这引发了关于其是否已告别黄金时代的担忧。

国际机器人联合会(下称IFR)近日在回复界面新闻的电子邮件中称,2018年,中国工业机器人销量出现了自2009年以来的首度同比下滑。在此前五年,市场增速均保持在两位数。

IFR的初步统计显示,去年,中国市场共销售了约13.3万台工业机器人,同比减少了5000台,降幅约为3.6%。若跟该机构此前预测的16.5万台销量相比,这一数字则下降了近两成。

IFR的数据来源于机器人生产商以及中国机器人产业联盟。

自2013年起,中国成为了世界最大的工业机器人消费国,贡献了全球超过三分之一的份额。中国引擎在去年的意外熄火,拖累了全球机器人销量的增长,全行业同比增速仅为一个百分点。

IFR统计部负责人克里斯托弗·穆勒(Christopher Muelle)分析称,中国汽车和3C电子行业的增速放缓,是工业机器人销量下滑的首要原因。约六成的工业机器人销往这两个行业,过去一年,这两大行业的表现均不如人意。

2018年,中国汽车销量出现了过去28年来的首次负增长,这一趋势仍在延续。今年前4个月,国内汽车销量为835万辆,同比下滑12%。

在汽车市场的低迷期,工厂投资大型全自动化产线的需求骤然下降。外部环境的不确定性,也影响了企业对于未来的预期,导致投资意愿进一步下调。

一家外资自动化公司的销售负责人告诉界面新闻,去年9月,他所接洽的一家重庆汽车零部件公司曾为今年制定了1.8亿元的投资预算,但到了今年2月,这一数字缩水至3000万元,导致此前规划的诸多自动化项目推迟或取消。

类似的情况也出现在手机市场。去年,中国手机出货总量为4.1亿部,同比下降15.6%,市场销量同比滑坡的趋势直到今年4月才有所缓解。

国金证券(9.310, 0.07, 0.76%)分析师孟鹏飞认为,受到汽车和3C电子行业的影响,去年前两个季度,中国工业机器人行业的增速就开始呈现下滑,下半年则迎来了断崖式的下跌。

“现在,这两个行业还处于缓慢恢复的过程中,远没有达到2017年以前的水平。”他分析称。

这也或多或少地反映在了全球机器人巨头的财报上。

2018财年(2018年4月-2019年3月),发那科机器人业务部门的营收为139亿元,同比下滑了4.5%。该公司提及,工业机器人销量增速在中国市场的放缓,造成了公司业绩滑坡。

安川电机也在年度报告中提醒称,中国市场的机器人销量出现了意外下滑。但在最近一个财年(2018年3月-2019年2月),该公司机器人部门的营收仍有9%的同比增幅。

库卡中国首席执行官王江兵告诉界面新闻,去年开始,伴随着项目投资推迟甚至取消,能明显感受到中国市场对工业机器人购买量的下降。2018年,库卡机器人板块的全球营收下跌了约1.5%。

上述三家公司均为全球工业机器人“四大家族”的成员,另外一家为abb。以这四家跨国巨头为代表的外资机器人公司,占据了中国市场超过七成的份额。

过去两年,这几大公司相继公布扩大在华产能的计划。发那科在中国的合资公司计划今年投资15亿元,在上海新建机器人超级智能工厂。

这似乎预示着,机器人从业者们对前景仍然保持着乐观。

安川电机中国相关负责人称,各家制造业公司的经营者们对于自动化的热情并没有下降,如果将中国的制造业自动化程度及机器人普及率与G20国家比较,中国尚未进入前三的行列。

在提供给界面新闻的书面回复中,上述安川电机相关负责人称,公司会按计划继续扩大其常州机器人基地的生产规模。

优傲机器人中国区总经理苏璧凯也表达了对国内市场的信心,这家丹麦公司的主要产品为人机协作类的工业机器人。

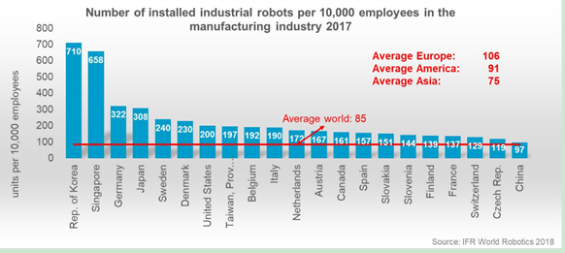

苏璧凯的论据之一,是中国工业机器人的渗透率相对于发达国家仍然偏低。他所引用的IFR统计显示,2017年,中国每万名工人配备的工业机器人数量为97台,尽管已高于世界平均水平的85台,但相较韩国、德国等国家仍有数倍的差距。

2017年各国工业机器人渗透率。图片来源:IFR

持有同样观点的还有曲道奎,这位沈阳新松机器人(300024.SZ)总裁认为,随着工业机器人的技术水平不断提升,其未来的应用领域会逐渐扩大,从趋势上看,中国机器人的春天才刚刚来临。

但如果以目前的市场数据作为参考,“春天论”想要在短期内实现并不容易。

国家统计局的数据显示,今年前4个月,中国工业机器人总产量为4.5万台,较去年同期下滑10%。高工产研机器人研究所的数据显示,今年一季度,中国多功能工业机器人进口量约为1.4万台,也同比下降了29%。

产量与进口量的同步下滑,预示着市场需求的萎靡。包括IFR在内的机构,尚未公布今年以来的中国工业机器人销量数据。

库卡中国首席执行官王江兵预测称,今年中国工业机器人的销量将继续下降,止跌并逐渐恢复增长的局面要到明年才会出现。“长期看,市场会继续增长,但这两年可能放慢脚步,出现类似的波动。”他总结说。

2017年成为了行业的分水岭。这一年,国内工业机器人销量增幅达到了惊人的58%。

在孟鹏飞看来,它更像是行业“黄金时代”终结的节点,每年持续30%甚至40%的超高速增长,此后将很难出现。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息