五大复苏迹象已现,2020年中国工业机器人产业蓄势待发

2020-3-24 来源:机器人在线 作者:-

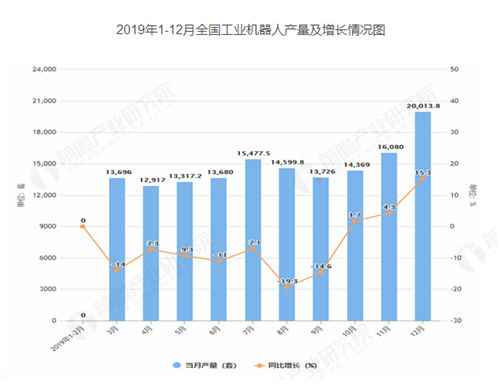

2019 年中国工业机器人产业全年共计生产工业机器人18.7 万台,比去年同比下降6.1%。由于宏观经济下行,自2018年9月起,中国工业机器人开始经历长达 13个月的负增长。去年10月,国产机器人开始迎来好消息,单月产量增速回正,同比增长 2%;11月,同比增长4.3%;12月,同比增长15.3%……单月增速逐渐攀升,经过一年多调整后,中国工业机器人产业似乎正在慢慢走出颓势。

这下国产机器人产业是否“稳”了?

也许我们还不太确定。但是,排除疫情短期的冲击,从以下五大迹象来看,2020年中国工业机器人反转之路已现曙光,待疫情过后,将迎来订单的集中释放。

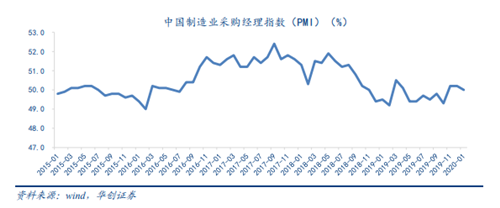

迹象一:我国制造业景气度大幅回暖

中国制造业在去年11月开始出现回暖迹象。在2019年11月份和12月份,中国制造业采购经理指数(PMI)均为50.2%,2020年1月份,中国制造业采购经理指数(PMI) 为 50%,虽然比上月有所减低,但仍然位于荣枯线50%以上。PMI连续三月处于荣枯位上,表明制造业正在保持回暖的趋势。

PMI指数是评估经济运行活动的一项重要参考指标。若指数超过50%,示意经济扩张。

机器人作为制造业皇冠顶端的明珠,机器人行业的景气度与制造业的兴荣有着不可分割的相关性。制造业回暖潮来了,意味着机器人的春天也不远了。

借鉴当年的SARS疫情对我国经济的冲击情况来看,1998年我国开始年实施积极财政政策,2003年SARS爆发,我国宏观经济正处于繁荣起步时期,GDP增速于2003年重回 “10”,制造业投资表现似乎不受疫情影响,同比增速62.18%。

因此虽然目前新冠疫情的阴霾未散却,市场担忧的是一季度业绩预期,但是回首2019年第四季度的发展趋势、展望2020年,制造业是实体经济的基石,待阴霾散去后,“上半场疫情,下半场经济”,工业企业的投资意愿和投资能力都将恢复如初,制造业复苏势不可挡。

迹象二:周期性特征显示销量增速将迎来拐点

据国家统计局统计数据显示,2019年11月全国工业机器人产量为16080套,同比增长4.3%,2019年12月全国工业机器人产量为20013.8套,同比增长15.3%,2019年1-12月全国工业机器人产量为186943.4套,累计下降6.1%,2019年前12月全国工业机器人产量不断下降。

数据来源:前瞻产业研究院整理

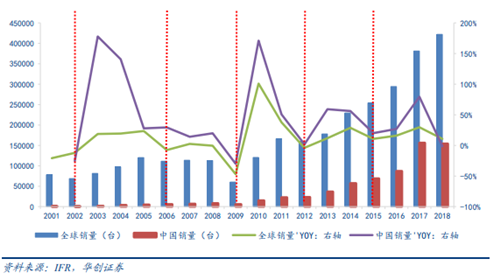

近几年来中国市场已经成为工业机器人的第一大市场,贡献了超过全球三分之一销量。

据IFR公布的2001年至2018 年的工业机器人销量历史数据,全球工业机器人和中国工业机器人的销量增速有着较为相似的变化趋势,表现出 3年左右的周期性。从增速低谷到下一个周期低谷的时间段分别为:2002-2006 年、2006-2009 年、2009-2012 年、2012-2015 年。如果周期性继续延续,2019年机器人销量增速应该处于另一个周期性低谷,我们可以预估到,工业机器人的销量增速即将触底反弹,行业将逐渐复苏。

2001年至2018 年的工业机器人销量走势图

在全球宏观环境和国家宏观政策的影响下,目前制造业有所复苏,其对工业机器人的需求也恢复到正常水平,上游市场零部件继续获得订单和营收,整个自动化产业链盈利能力有所改善,国内机器人行业转暖信号已经浮现。

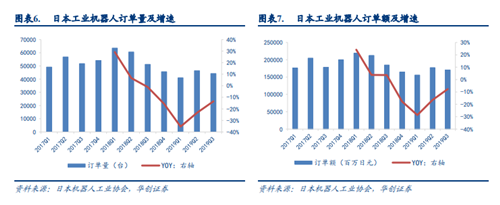

迹象三:日本机器人在华订单攀升

日本作为全球最大的工业机器人制造国,中国作为日本工业机器人重要的销售市场之一,进入 2019 年以来,日本工业机器人在华订单量增速降幅开始收窄,从Q1-Q3机器人订单量和订单额显示出季度性攀升。

从机器人“四大家族”中的安川机器人的业务收入和订单情况来看,2019年业务收入高于2014年——2017年,从2019年Q1开始,主营业务订单2019年Q1收窄运动控制订单同比下降 8%,较2019Q1 收窄 18pct;第二大业务机器人订单增速降幅较2019Q2收窄 5pct。业务收入的增加和订单增速降幅的收窄,同样浮现出微弱的复苏迹象。

迹象四:新能源汽车有望高速发展

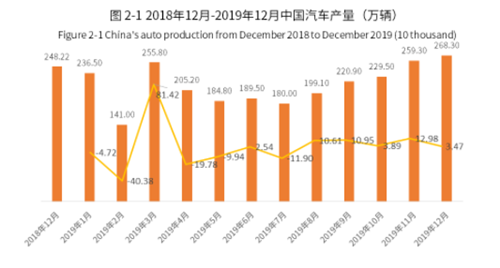

汽车作为工业机器人最重要的应用场景,受全球贸易摩擦、宏观经济下行等因素影响,2018年Q4和2019年我国乘用车销售市场总体表现欠佳。但是值得乐观的是,是从 2019 年 6 月份开始,下滑的幅度开始收窄。根据艾媒咨询分析发现,2019年Q4汽车产量表现好于全年,其中12月中国汽车产量268.30万辆,环比增长3.47%,增幅比上月有所收窄。

数据来源:艾媒咨询

据我国财政部、税务总局联合发布的公告:自2018年1月1日起至2020年12月31日,对购置的新能源汽车免征车辆购置税,鼓励用户购买新能源汽车。

2019 年 12 月 3 日,工信部发布《新能源汽车产业发展规划(2021-2035 年) 》(征求意见稿),上调 2025 年新能源车销量占比目标,提出到 2025 年,新能源汽车市场竞争力将明显提高,动力电池、驱动电机、车载操作系统等关键技术将取得重大突破,新能源汽车新车销量占比将达到25%左右。

在政策利好的前提下,新能源汽车有望高速发展。

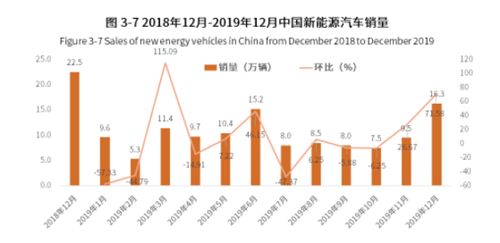

数据来源:艾媒咨询

2019年9月开始,中国新能源汽车销量逐月增加,至12月中国新能源汽车销量16.3万辆,环比增长71.58%,这是一个很好的信号。

迹象五:5G渗透率提升加速3C回暖潮来临

据华为《室内5G场景化白皮书》显示,随着第五代移动通信(5G) R15 标准完全冻结和各国家5G 牌照的陆续发放,全球 5G 建设呈现逐渐加速的态势。

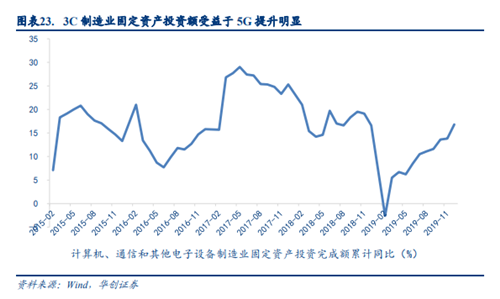

2019 年3月份,3C制造业固定资产投资完成额增速开始转正,至11月份,增速呈现上升态势,同比增速已提升到16.8%,较前值提升3个百分点。

3C作为工业机器人的另一个重要客户,随着5G网络和5G手机的逐步隔代换新,2020年3C电子产业对于工业机器人的需求有望恢复快速增长。

另一方面,5G和机器人的发展相互补充相互促进,凭借高时速、低延时等优势,5G医疗机器人和5G服务机器人已在新冠疫情中受到重用,医疗机器人及服务机器人已然成为5G的重要载体之一。5G将赋能机器人,给予机器人更完善的交互能力;而机器人巨大的应用场景和市场潜力,将提高5G的全面覆盖率。

5G的发展是时代不可逆的潮流。

结语

疫情的爆发,使2020年的开局并不美好,第一季度的市场需求和业务订单也令人担忧,这毫无疑问当然会对国产工业机器人造成短期打击。

但是,我们相信,没有一个冬天不可逾越,没有一个春天不会到来。疫情并不会改变冬去春来的自然规律,也阻挡不了中国经济和制造业前进的步伐。

待疫情平稳后,随着3C的持续回暖、5G渗透率的提高及新能源汽车销量的增进,2020年国产工业机器人将势如破竹,未来可期!

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息