美的旗下库卡机器人拿下宝马5000台巨额订单!翻盘即将来临?

2020-4-22 来源:中国机器人网 作者:-

2020年对于机器人企业来说,可能是极具挑战的一年,在全球市场放缓的形势下,又遇上了新型冠状病毒,企业复工延迟,订单需求萎缩。不过,机器人四大家族之一的库卡在首季获得了大额订单,并表现的积极增长的信号。

4月15日消息显示,库卡机器人与德国慕尼黑的汽车巨头宝马签署一份协议,为新工厂生产线提供约5000台工业机器人,这些机器人包括不同型号,主要用于车身制造和其它领域。40多年来,宝马一直使用库卡的专业技术和知识,库卡凭借着丰富的经验赢得了汽车厂商的喜爱。据消息称未来几年里,库卡机器人将在宝马国际全球范围生产基地内使用。

据了解,供货范围还包括kuka产品组合中的其他创新产品,例如KUKA线性单元。这些线性单元显着增加了机器人的工作空间。它们由与机器人相同的控制器控制。这样就可以将它们集成到工作序列中,而无需其他设备,能有效节省整个系统的空间。库卡公司开发的能源供应包也包括在供货范围内。对此,关注库卡的很多人也开始思考,这是否意味着库卡正在重回正确的轨道。

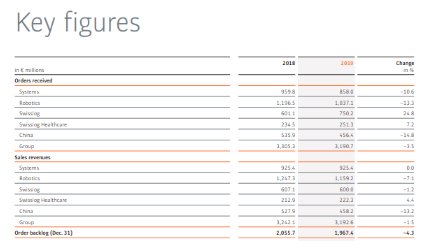

根据库卡2019年的财报,息税前利润比2018年的3430万欧增长39.4%,达到4780万欧元,息税前利润率从2018年的1.1%增长到1.5%。这是三年来库卡的自由现金流首次为正,达到2070万欧元,相比2018年自由现金流提高了2亿多欧元。

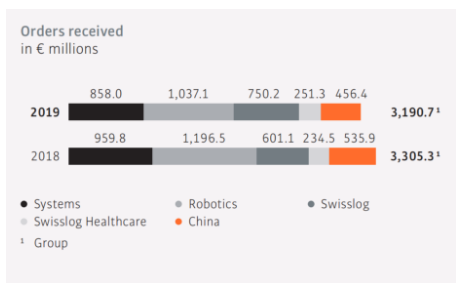

年报显示,库卡中国区2019年订单总额为4.564亿欧元。同比2018年订单总额5.359亿欧元收入下滑13.2%。原因还是因全球制造业经济的不景气以及中国面临的贸易摩擦而产生的负面效果。在库卡2019年年度报告中提及,2019年是动荡的一年,全球制造业放缓的窘境下给企业的发展带来了很多挑战,最终库卡给出的答卷还是让人满意。

失速的库卡

对美的来说,这仍然不让人满意。在2018财年,库卡税后利润仅1660万欧元,2019财年,库卡息税前利润为4000万欧元;300亿人民币买下来的公司,贡献息税前利润连3亿人民币都不到。原本抱着美好希望出海付出巨大代价的股东们,自然极度不满意。这无疑也让美的管理层开始坐不住了。

具体在业务板块,汽车行业的十年繁荣接近收尾,作为最需要被砍掉的资本开支项,汽车机器人显然要受到巨大冲击,这种冲击会持续多长时间尚未可知。而汽车产业链在诸多黑天鹅影响之下的转移,让中国区的库卡接单难度大幅提升。以汽车供应链为依托的机器人业务,在未来一段时间中将确定性下滑:越来越多的汽车制造商开始选择削减资本开支应对寒冬,而中国汽车市场作为过去十年中的扩张引擎已经接近熄火,库卡将难以独善其身。

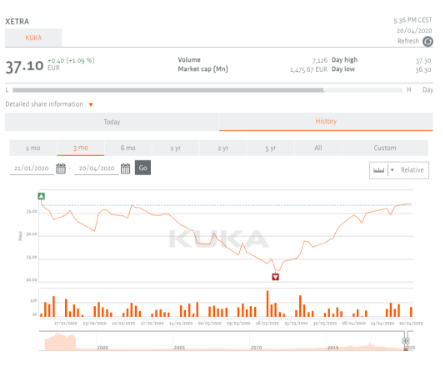

作为美的传统强势项目的家电业务,在年初遭遇了冲击。诸多线下家电零售门店的关闭和流量下降,也对美的的主要现金流来源产生了剧烈冲击。同时美的在全球构建的网络,受到了当前疫情的影响,无论是订单下降,还是消费停工,美的都感受到了激烈的冲击,原来预想的美的与库卡产生大量产业协同的可能性也烟消云散。库卡的股价一降再降,直到近来全球开始大范围受到疫情影响,库卡在世界范围内的订单量稍有提升,股价才有回暖迹象。

对于美的来说,天价收购库卡的一个副作用,是在美的账面上产生了接近252亿的天量商誉。这笔商誉能否减值,也就成了压制美的股价的达摩克利斯之剑。252亿商誉,相当于美的集团一整年的利润,如果有风吹草动,美的股价也难保不会有什么变动。因此,这笔商誉如何处理,也就成了诸多投资人非常关心的问题。

首先,投资人常常有一个误解,认为商誉总额和商誉减值可以联系起来,商誉大的公司就一定减值。从会计处理上看,两者有联系,但不存在必然的因果关系,商誉大表示收购的资产账面价值会比较大,但不一定会代表很大的减值。

其次,美的的商誉总值290亿,其中的252亿是在收购库卡的时候产生的,这个值看上去挺大,但我们应该看其占总资产的比例,而不是看绝对值,19年三季报美的总资产2853亿,商誉占总资产比例为10.2%,并不是特别高。

最后,关于商誉减值,同样也有很多可操作的空间。翻开美的集团年报附注,我们会看到,商誉是否进行减值,取决于管理层给出的3个会计假设:对增长率的估算,对利润率的估算,以及对折现率的估算。

值得注意的是,由于减值的假设范围,是由管理层给出的,因此管理层出于利益一致性,往往在之前就给出无比宽泛的假设区间,使得任何形式的估算都很难得出需要减值的结论。这就好像先打靶,再画圈,最后想要得到几环的结论都不困难。

在美的集团的商誉减值测试中,美的集团对商誉资产的假设永续增长率仅为1-2%,而给出的5年内增长率估算也较低,而在利润率问题上也设定一个较低的增长门槛,最终的结果是,这些资产就算难以实现增长,会计上仍然可以得出不需要减值的结论。没有了减值,也就不存在黑天鹅和利润的大幅波动,无论库卡未来业绩如何,经历了多年合并的美的,仍然高枕无忧。

自库卡被美的收购后,美的集团也在尽力挽救,表现在对库卡业绩提出了新的要求。但收购后的掣肘一直存在,在收购之初,美的向库卡做出了保持其独立性的承诺,以换取对方同意这宗跨国并购。双方约法三章:美的将支持库卡监事会及执行管理委员会的独立;不会促使员工人数改变、关闭基地以及任何搬迁行动的发生,并且保证不会寻求库卡的退市。该协议为期七年,到期日为2024年。

2018年,美的委派的库卡监事会主席与库卡CEO罗伊特会面,明确了后者在12月提前卸任的事宜,2018年底前任CEO Till Reuter请辞后,由Peter Mohnen接替并带领库卡开始新的征程。上任伊始,他就公布了一系列改革举措,以期让库卡重回正轨。这些措施中,包括在2021年前收缩3亿欧元的成本,减少库卡过往高增长附带的成本高企和效率低下。此次出现利润的良好转变,对于Peter Mohnen的职业生涯将有很大的帮助。不过,这些大刀阔斧的动作,没有阻止库卡股价下滑。

转折点能否到来

库卡的自救也正在进行。抛开美的白家电市场的依赖,在订单上除开本次和宝马的签约,在2019 年第四季度,KUKA其实 也收到了一份价值数千万欧元的大额订单,该订单是一套高档电动汽车生产电池系,主要内容全自动电池组生产线规划和交付,预计在 2021 年启用。

据了解,这条面向未来的先进生产线系统除了有着严格工艺步骤外,还面临着多项特殊挑战,例如高产能、高技术可用性和高质量要求等,同时还要对所有相关工艺数据进行系统记录。

在世界范围内,电池生产系统的安全性是至关重要的,内置组件和生产步骤的可追溯性变得越来越重要,这使得大多数时候需对生产线进行监控。项目具体工序包括输送、清洁、测量、测试、涂抹导热膏和拧紧各个模块,以及机壳密封和拧紧等,此外,还要进行气密性检测和质量控制。基于此,这个新产线KUKA以“数字工厂”为中心的广泛产品组合提供了关键优势,在50余台库卡工业机器人背后,KUKA的miKUKA控制标准提供了一个高效的技术平台,可确保通过用户界面进行简单,透明的操作员控制和监视生产线。

“电动汽车绝对是未来的全球市场,” KUKA首席执行官Peter Mohnen说。“我们为库卡凭借其在电池生产自动化方面的综合专业知识和经验而在该领域中脱颖而出感到骄傲,我们能够通过将电动汽车变为现实来为汽车行业的客户提供支持。”

同时,库卡的核心优势仍然还在。作为和诸多欧洲老牌车企合作的解决方案提供商,KUKA 机器人在汽车生产自动化领域拥有丰富的专业知识和经验,可以提供包括工厂数字化技术、机器人及自动化方案等相关支持。目前,库卡事业部门主要包括系统事业部、机器人事业部、物流事业部和医疗事业部,随着电动汽车市场的迅速增长,机器人技术将会占据重要地位,成熟的机器人解决方案将会更受市场欢迎。

这也使得从销售的情况来看,虽然2019年销售收入呈现小幅下降1.5%,降至31.9亿欧元,整体订单量下降了3.5%,其中机器人业务部门的订单下降13.3%。其中系统事业部和机器人事业部的订单分别减少了10.6%和13.3%。而医疗事业部和物流事业部分别增加了 7.2%和24.8%。在新项目的尝试和研发上,库卡一直没有停下他们的脚步。

去年,由于汽车和电子行业市场面的不乐观,使得库卡订单量和营业额与上年相比有所下降。然而,在电子商务、零售和消费品市场上却为库卡带来新的机会,例如子公司Swisslog物流部门去年订单从2018年的6.011 亿欧元增长 7.502 亿欧元。

库卡首席执行官Peter Mohnen表示,与其就市场情况开展讨论,不如将重点放在未来明确方向上。他强调,库卡计划未来三年投资约5亿欧元用于研发,将业务拓展到软件和数字化服务等新的市场。同时,产品方面将更有针对性地节约资源,降低自身设备及客户设备的能耗和运行成本。这体现在账面上则是库卡集团的税前利润增加至4,780万欧元(2018年:3,430万欧元)。以绝对值计算,增加了1,350万欧元,相当于提升了39.4%。也就是说税前利润率从去年的1.1%上升至1.5%。

同时,疫情已经对库卡造成了一定的影响,但中国已经开始恢复正常,这对于库卡来说也是一个振奋的信号。同时库卡在中国的公司近年来也在积极和中国政策接轨,研发和生产针对性越来越强,在新基建大方向下多项产业重新搅动风云时,未来中国库卡的机会也值得期待。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息