谁在投出下一个人形机器人核心零部件龙头?

2026-6-8 来源:- 作者:-

中国机器人产业喊了十年“核心零部件突破”,所有人的目光都盯在减速器、伺服电机和控制器上。这三个被称作机器人三大核心零部件的领域,国产化率已经逐年攀升,头部企业绿的谐波上市了,汇川的伺服出货量全国第一。

但很少人注意到,当人形机器人与具身智能的浪潮真正来临时,最卡脖子的东西,已经不是这三样了,而是一颗能感知三方向力和三方向力矩的传感器。

因为中国制造什么都造得出来,就是造不出一种叫“手感”的东西。机器人在产线上拧了十年螺丝,靠的依然是扭矩扳手的机械限位,通过拧到设定力矩,离合器脱开,结束。但它不知道这颗螺丝和螺孔咬合了百分之几十,不知道丝牙是否滑了,不知道工件在微米级变形。一个有经验的装配师傅,靠指尖的力觉就能判断这一切。

这种“手感”,是制造业皇冠上最隐秘的明珠,也是机器人最难学会的能力。这也使得在柔性制造的具身智能趋势下,中国智能机器人产业必须自主可控的不仅仅是算法、加速机、控制器,还必须包括精细化柔性控制的六维力传感器。这是让机器人拥有“手感”最核心的部件。

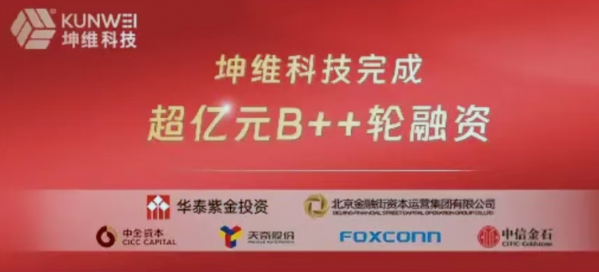

2026年5月,中国六维力传感器头部企业【坤维科技】完成B++轮超亿元融资。金融街资本、华泰紫金联合领投,富士康、天奇股份战略加持,中金资本、中信金石深度参与,资方名单曝光后,业内才真正看懂了这家企业的硬核实力。

01.当富士康开始投传感器

富士康。全球最大的电子制造代工帝国,在投一颗传感器。这意味着什么,不需要多解释。郭台铭做过很多投资,但富士康极少投上游零部件。代工帝国百年不变的逻辑是,我出厂房、出产线、出人工,零部件你来供,谁的性价比高我用谁的。

这一次例外了。富士康投坤维,只有一个解释,那就是产线上那几十万台机械臂的下一个能力升级,绕不过六维力传感器。而且这东西,市面上找不到第二个供应商能满足它的量、价、交期。

消费电子代工正在进入一个前所未有的精密装配时代。折叠屏手机需要把厚度不到0.5毫米的UTG超薄玻璃贴合到柔性屏上,贴合压力偏差超过0.1牛,屏幕报废。真无线耳机组装,磁铁、振膜、充电触点的插入力需要精确控制在微米级,少了虚接,多了顶坏。这些工序过去靠什么?靠熟练女工的指尖。

一个熟练的装配女工,培训周期三个月,稳定产出周期不到两年,之后就会离职或转岗。富士康在深圳和郑州的工厂,常年面对的是以万计的员工流动。每一个离开的女工,带走的是一份无法复制的“手感”。这种手感,在资产负债表上没有任何价值,在生产线上是致命的损耗。

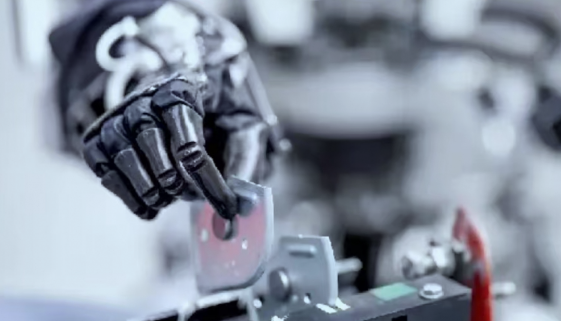

坤维的传感器能给富士康的,就是把这份手感量化、固化、无限复制。一只腕部六维力传感器,能实时感知装配过程中的六个方向力和力矩,配合算法实现力控闭环。机器人就能像一个二十年经验的老师傅那样,凭借力的反馈,判断出零件是否对准、是否过紧、是否虚接。这是自动化升级为数字化的关键一跃。

02.最传统的工厂,最尖的传感器

不光是富士康。这次的跟投方里还有天奇股份。天奇是做什么的?汽车自动化产线。焊接、涂装、总装,那些又粗又重的活。汽车制造给人的印象是傻大黑粗,但一个被忽视的事实是,汽车总装线上最费人的工序,不是搬东西,而是装内饰。装仪表板、装门板、装线束插头,这些活机器干不了,全靠人。

线束插头,几十个细如针尖的金属端子,要同时对准插座上几十个微孔,一次性插入到位。力大了,端子弯了;力小了,插不进去。熟练工人靠的是手腕上的微妙反馈,一把推进去,咔哒一声,到位。

这种活,在中国汽车产线上,还是人手在做。因为之前的机器人没有力觉。

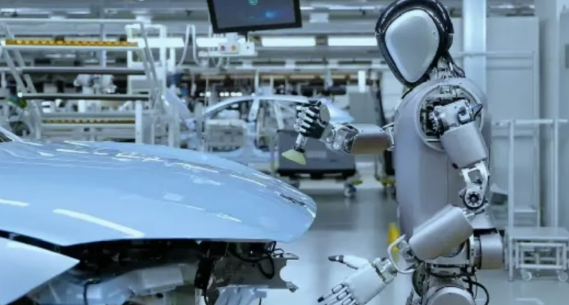

坤维的传感器一旦在消费电子上跑通,汽车总装会是一块更大的市场。一条产线,仅内饰装配环节,潜在需要上百颗六维力传感器。加上拧紧、涂胶、密封条装配这些环节,总装车间的力传感器用量,可能超过焊接车间的所有传感器总和。

天奇的入局,或许看中的正是这个“粗活细做”的产业大迁移。

一边是富士康,全球最会做精密制造的人;一边是天奇,中国最会做汽车产线的人。一个代表消费电子的极致精密,一个代表汽车制造的极致规模。两个传统制造产业的巨头,现在同时把手伸向一颗最“尖”的传感器。

这就是最大的市场确定。当全社会还在仰望人形机器人的星辰大海,最务实的资本和产业已经在地面上猛挖墙脚。他们要的,不是三十年后的科幻故事,而是明年产线上就能降本增效的硬通货。

03.金融的算盘,资本的格局

再来看另外几个资方。金融街资本,北京市西城区国资委背景。华泰紫金,华泰证券旗下的私募股权基金。中金资本,中金公司的直投平台。中信金石,是中信证券的私募股权子公司。

清一色的北京系资本,清一色的国资和头部券商系资金。有人可能觉得,这轮投资的主旋律是“国产替代”“自主可控”,所以国家队来了头部企业坤维。对,但不全对。

金融街资本和中金资本这类钱,有它自己的计算。六维力传感器这个赛道,全球能规模量产的只有ATI等少数几家欧美日公司。ATI不会卖给中国,也不可能来北京建厂,而放眼中国,坤维能加速实现规模化量产,质与量与国际一线公司对标,早日完成国产化替代。

这个赛道未来十年的市场规模上看200亿,年复合增速超过40%,头部公司拿到的份额不会低于30%。算下来就是一个年营收60亿、利润十几个亿的生意。这样的公司值多少钱?参照A股核心零部件公司的估值,百亿起步。

对于金融街资本这类LP来说,需要的就是这种确定性的回报,因为坤维的市场已经被智能机器人赛道充分验证,据MIR睿工业《2026中国六维力传感器行业白皮书》报告数据,坤维科技在智能机器人领域六维力的市场占有率已经突破53%,断崖式领先国内同行。同时,坤维的技术壁垒优势已经构建,产能正在爬坡,赛道增速确定,竞争对手寥寥。那么,投坤维,不是赌,是在一个高确定性跑道上做价值锚定。

华泰紫金的逻辑更深一层。华泰是国内做科创板IPO最多、最激进的券商之一。坤维目前的状态是硬科技、细分龙头、营收高增长、大客户背书齐全,这几乎是为科创板量身定制的标的。华泰紫金领投这一轮,既有财务回报的算盘,更有承销保荐业务的前置卡位意味。等到坤维启动IPO,华泰拿到主承销商的概率远大于其他券商。

这种打法,在宁德时代、中微公司、绿的谐波身上都出现过。IPO前夜的融资轮次,券商直投部抢着领投,赚的不仅是投资收益,还有后面那条更值钱的承销费。

04.被忽视的估值重构

本次融资结束后,坤维的估值距离跻身独角兽俱乐部仅一步之遥。但更值得注意的,不是估值数字本身,而是它的估值逻辑正在发生变化。

资本市场看传感器公司,传统是按制造业估值,即你有多少营收、多少利润,给一个PE倍数。但这种估值方法,严重低估了坤维正在做的事情。坤维的估值逻辑已然变为:“工业(含协作)机器人基本盘+人形机器人爆发期权+国产替代龙头溢价”的叠加定价。绿的谐波上市时,就是这套逻辑。

并且,坤维已经不只是在卖传感器。它开始输出完整的力控解决方案,例如采集模块、信号处理算法、柔顺控制策略、装配工艺包,全部打包交付。客户买的不是一个元器件,而是一套力控能力单元。这意味着它开始从硬件公司往平台公司转型。一旦力控算法和通信协议被大量客户采用,就会成为事实标准,切换成本巨高,用户粘性极强。

更关键的是,人形机器人产业爆发前的窗口期,只有大约18个月。现在不卡位,等整机量产规模上来再想切进去,难度成倍增加。富士康投坤维,赌的就是这个窗口。一旦坤维的传感器进入富士康的产线,再进入人形机器人,这两个最大的应用场景同时锁定,后来者几乎没有翻盘的机会。

这个确定性,是资本愿意给出高估值原因。

05.国产高端传感器智能时代的崛起

把话题拉回到那颗传感器本身。为什么六维力传感器这么难做?因为本质上,它要做的事情是在物理极限的边缘跳舞。

一颗六维力传感器,核心是一个弹性体结构。弹性体需要在受到力和力矩时产生可测量的微小变形,但变形又不能太大,否则就失去了刚度,整个机器人手腕就无法完成高准度作业。所以弹性体的设计,是在刚度和灵敏度之间找平衡,既要尽量软,让应变片能感知到信号;又要尽量硬,保证结构稳定性和响应性。这个平衡点的寻找,靠的是有限元仿真加上几百次的迭代测试。

更大的难点在解耦。弹性体受到一个方向的力,其他五个方向也会产生微小形变。比如说,你给传感器一个竖直向下的压力,它不仅产生Z轴力的信号,还会因为泊松效应和结构耦合,在X、Y轴的力和力矩通道上也产生干扰信号。把六路原始信号中各自的分量分离出来,需要一套解耦算法。算法好不好,直接决定了传感器最终的非线性误差和串扰率。

坤维能做到精度达0.1%FS,准度(含串扰)优于0.3%FS,这个指标放到全球范围看,和海外知名品牌的旗舰产品在同一水平线,而价格只有对方的三分之一。

这个差距是怎么拉开的?不是靠某项专利或者某个天才工程师,而是靠制造方式。坤维的全自动标定产线,能把标定效率提高到分钟级,一致性问题被机器解决。在制造业,人和设备的效率差距一旦被拉大到量级,价格差距就会大到无法追赶。

这就是中国制造的典型打法,通过把一项束之高阁的技术,拆解成工程问题,用产线解决一致性,用规模摊薄成本,最后在不降低品质对的前提下,把价格打到对手的成本线以下。中国的减速器产业这么干过,伺服这么干过,现在轮到六维力传感器了。

06.结语与未来

过去十年,中国机器人在关节、减速器、控制器上拼命追赶,至今差距逐渐抹平。但在力觉传感这个更隐秘的战场上,其实中国公司已经完成了对海外巨头的反向包围。坤维的传感器均价已经降到进口产品的五分之一,交付周期从六个月压缩到两周,而关键指标更是优于多数海外同行。

资本因此瞄准的不是一家公司,要的是在机器人最核心的感知层产业链上,中国人第一次有了定义权。

制造业百年,人的“手感”一直是最后一道机器跨不过去的坎。老师傅退休,手感消失,新一代工人不再愿意花十年练手,这是所有制造强国共同的焦虑。

现在,一颗传感器加一套算法,正在把这个坎铲平。

那些产线上指尖磨出老茧的熟练工,可能还不知道,他们的继任者,已经是一支灵活的机械臂和一颗灵敏的力觉传感器了。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息